Vad är motsatsen till ”sårbar”, ”skor” eller ”ömtålig”? De flesta människor skulle nog svara ”osårbar”, ”robust”, ”tålig” eller något liknande. I ena änden av skalan får vi då något som lätt påverkas, skadas eller försämras vid ogynnsamma omständigheter, och i andra änden något som påverkas föga eller inte alls. Tidigare har vi saknat ett bra beskrivande ord för objekt som faktiskt gynnas av turbulens, stress eller andra normalt sett ogynnsamma omständigheter. Först nu har detta fått en benämning: antifragilitet.

Begreppet är en central del i den libanesisk-amerikanske tidigare hedgefondförvaltaren och numera forskaren och professorn vid NY University, Nassim Nicholas Talebs, teoribygge kring risk som han först publicerade 2012. Hans tes är att ett objekt kan vara skört (fragile) om det snabbt förstörs av ökad oordning eller kaos. På samma sätt är ett robust objekt motståndskraftigt mot förändrade förutsättningar. Men inom områden som biologi och samhällsvetenskap finns också företeelser som faktiskt stärks av oordning och stress. Taleb själv nämner vår ben- stomme som exempel – den blir ju starkare av påfrestningar upp till en viss nivå.

Tekniska konstruktioner, däremot, tenderar att vara sköra. De är byggda för att tåla vissa specificerade påfrestningar, men så fort de förhållanden som specifikationen grundades på förändras, så kan objektet gå sönder av mycket mindre påfrestningar. Stora broar har kommit i självsvängning på grund av ovanliga vindförhållanden och kollapsat utan någon egentlig belastning alls. Fler exempel på fragilitet och antifragilitet hittar vi bland annat i naturen och inom medicin och datavetenskap.

Stå emot portföljen

Även i ekonomiska och politiska system är fragilitet och antifragilitet viktiga egenskaper. Finansmarknadernas emellanåt kaotiska rörelser kan verka förvirrande och är en tacksam måltavla för marknadsskeptiker, men avspeglar i själva verket bara den ekonomiska process som den österrikiske ekonomen Joseph Schumpeter kallade creative destruction. Bolag som gynnas av att sårbara konkurrenter försvinner tjänar på lågkonjunkturer och hela systemet kommer ut starkare på andra sidan. När myndigheterna tvärtom inte tillåter ekonomiska kriser, städas aldrig excesserna och felallokeringarna bort och därmed byggs bara förutsättningarna för en större kris upp.

Värt att notera är att tilltagande stress tenderar att försvaga sköra konstruktioner ytterligare: En mobiltelefon skadas mycket värre av ett fall från två meters höjd än av två fall från en meters höjd. En diktatur kan slå ned protester till en viss nivå, men passeras gränsen så faller den fragila konstruktionen ihop som ett korthus. Kort sagt, det finns ofta kritiska nivåer på stressen där systemet fullständigt ändrar beteende, och det gäller även finansiella system. En aktiemarknad kan till exempel tåla ett visst mått av turbulens där investerarna fortsatt är någorlunda rationella. Exempelvis kan buy on dip-mentaliteten vara framträdande efter en ordnad reträtt på börsen. Däremot förändras beteendet drastiskt när en börspanik sätter in och investerarna uppfattar att reglerna har ändrats och gamla samband upphört att gälla – vilket de faktiskt också har gjort, eftersom aktörerna inte längre är rationella utan låter känslorna ta över! I det läget är en investerare tacksam för de antifragila tillgångar som finns i portföljen.

Antifragilitet i portföljen

Antifragila tillgångar kan utgöra ett mycket intressant tillskott till en portfölj. De fiesta finansiella tillgångar tappar i värde när det blir oroligt på marknaderna – dessa kallar vi alltså fragila. Det finns också tillgångar som till exempel kontanter som inte påverkas nämnvärt av turbulens – dessa kallar vi robusta. Sedan finns alltså tillgångar som faktiskt ökar i värde med tilltagande stress på marknaderna, som till exempel guld. Det ar dessa tillgångar vi kallar för antifragila.

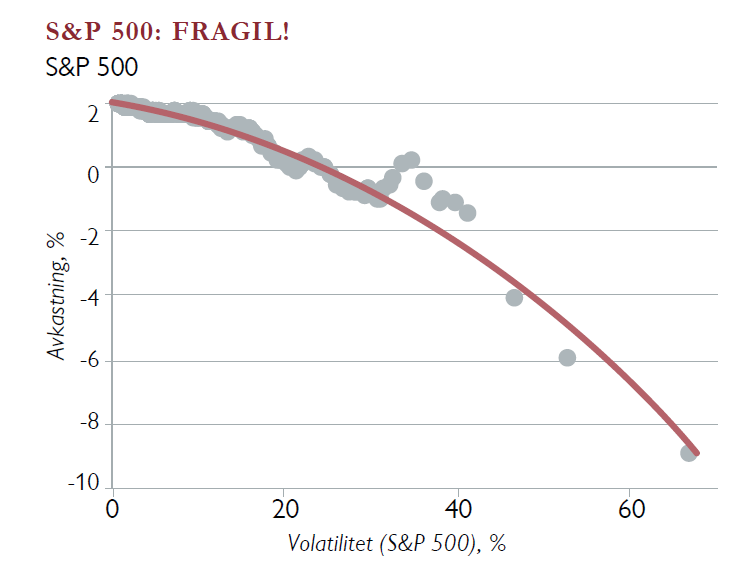

Det går faktiskt att mata även denna egenskap genom att se hur avkastningen i genomsnitt förändras med tilltagande volatilitet. Om avkastningen sjunker med tilltagande volatilitet, så är tillgången fragil. Det stämmer till exempel för aktiemarknaden i stort (se graf till höger). Om avkastningen inte förändras nämnvärt med ökad volatilitet så är tillgången robust. Om den däremot ökar med tilltagande volatilitet så är tillgången antifragil. Notera att detta är en inneboende egenskap hos tillgången. Det har alltså ingenting att göra med hur tillgången fungerar tillsammans med andra tillgångar, vilket i stället mäts med korrelationsmått.

Det går faktiskt att mata även denna egenskap genom att se hur avkastningen i genomsnitt förändras med tilltagande volatilitet. Om avkastningen sjunker med tilltagande volatilitet, så är tillgången fragil. Det stämmer till exempel för aktiemarknaden i stort (se graf till höger). Om avkastningen inte förändras nämnvärt med ökad volatilitet så är tillgången robust. Om den däremot ökar med tilltagande volatilitet så är tillgången antifragil. Notera att detta är en inneboende egenskap hos tillgången. Det har alltså ingenting att göra med hur tillgången fungerar tillsammans med andra tillgångar, vilket i stället mäts med korrelationsmått.

Olika antifragila tillgångar

Exempel på antifragila tillgångar kan vara vissa råvaror, optioner, statsobligationer, volatilitetsprodukter eller valutapositioner som till exempel JPY mot SEK och CHF mot SEK, men faktiskt även vissa aktier.

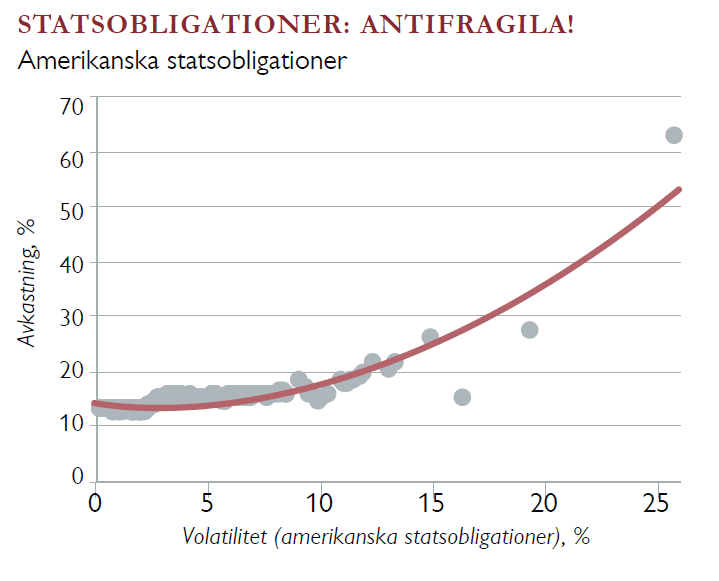

Statsobligationer: Under lugna förhållanden på finansmarknaderna är rörelserna mellan olika tillgångsslag ofta små och stabila. Vid ett börsfall, däremot, söker sig plötsligt många till tryggheten i statsobligationer. Det plötsliga efterfrågetrycket ökar kursrörelserna på obligationerna samtidigt som priset på dem går upp. Ett typexempel på en antifragil tillgång (se graf till höger). Frågan i dagsläget är däremot vad som skulle hända vid ett plötsligt börsfall när statsobligationer är så dyra att en del till och med har negativ ränta. Situationen blir onekligen speciell när det är den ”säkraste” tillgången som är så överköpt – till på köpet av en annan statlig aktör, centralbanken.

Statsobligationer: Under lugna förhållanden på finansmarknaderna är rörelserna mellan olika tillgångsslag ofta små och stabila. Vid ett börsfall, däremot, söker sig plötsligt många till tryggheten i statsobligationer. Det plötsliga efterfrågetrycket ökar kursrörelserna på obligationerna samtidigt som priset på dem går upp. Ett typexempel på en antifragil tillgång (se graf till höger). Frågan i dagsläget är däremot vad som skulle hända vid ett plötsligt börsfall när statsobligationer är så dyra att en del till och med har negativ ränta. Situationen blir onekligen speciell när det är den ”säkraste” tillgången som är så överköpt – till på köpet av en annan statlig aktör, centralbanken.

Volatilitet: Volatilitet är ju ett mått på hur stora kursfluktuationerna på en tillgång är. Det är möjligt att som investerare vara både lång eller kort volatilitet, precis som man kan vara lång (äga) eller kort (vara skyldig) en aktie. Ett sätt är att köpa både en köpoption och en säljoption, för om kursen går upp kraftigt blir vinsten betydligt större på köpoptionen än kostnaden för den värdelösa säljoptionen, och vice versa. Det lönar sig alltså att vara lång volatilitet om kursrörelserna blir kraftigare. Nästan alltid blir kursrörelserna (volatiliteten) dock högre vid börsfall än vid börsuppgångar, så därför lönar det sig att vara lång volatilitet när den plötsligt studsar upp till en mycket högre nivå, på grund av börsfallet.

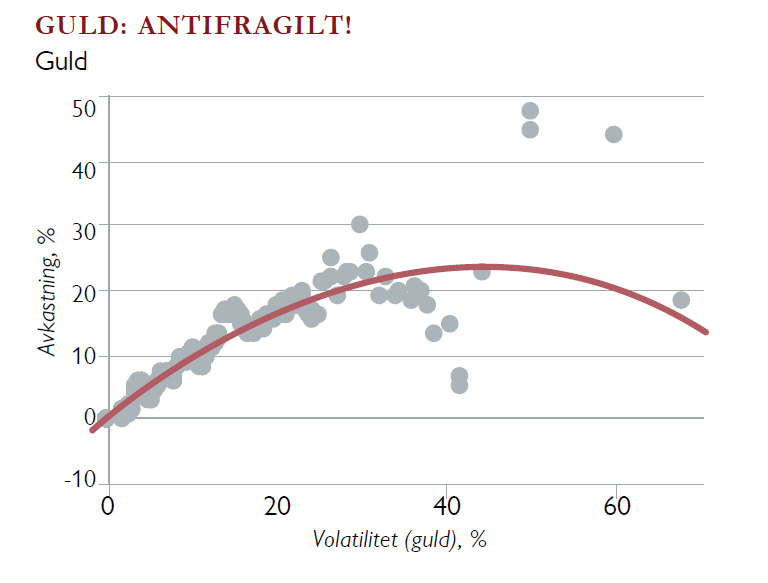

Guld: Detta är förmodligen den främsta av alla antifragila tillgångar (se graf till höger). I en värld där de fiesta tillgångar är förtroendebaserade papperstillgångar som egentligen är någon annans skuld – låntagarens, aktiebolagets, finansdepartementets, centralbankens – är guld faktiskt ingens skuld. Vid en total förtroendekollaps eller systemkris är guld ett av mycket få sätt att bevara eller öka sitt kapital, eller rättare sagt sin köpkraft. Det ar dock viktigt att förstå att det är skillnad på guld och guldaktier. En guldgruva är exempelvis inte möjlig att flytta och därmed utsatt för den politiska risken i landet där den ligger. Detta gäller naturligtvis även om den ägs av ett västerländskt bolag, som i sin tur kan ha en annorlunda legal situation än väntat. Många gruvbolags hedgingstrategier för att säkra den underliggande metallen är långt ifrån optimala och kan ge obehagliga överraskningar. Företagsledningen är ytterligare en variabel att ta hänsyn till, och dess benägenhet att öka företagets skuldsättning, för att bara nämna några exempel.

Guld: Detta är förmodligen den främsta av alla antifragila tillgångar (se graf till höger). I en värld där de fiesta tillgångar är förtroendebaserade papperstillgångar som egentligen är någon annans skuld – låntagarens, aktiebolagets, finansdepartementets, centralbankens – är guld faktiskt ingens skuld. Vid en total förtroendekollaps eller systemkris är guld ett av mycket få sätt att bevara eller öka sitt kapital, eller rättare sagt sin köpkraft. Det ar dock viktigt att förstå att det är skillnad på guld och guldaktier. En guldgruva är exempelvis inte möjlig att flytta och därmed utsatt för den politiska risken i landet där den ligger. Detta gäller naturligtvis även om den ägs av ett västerländskt bolag, som i sin tur kan ha en annorlunda legal situation än väntat. Många gruvbolags hedgingstrategier för att säkra den underliggande metallen är långt ifrån optimala och kan ge obehagliga överraskningar. Företagsledningen är ytterligare en variabel att ta hänsyn till, och dess benägenhet att öka företagets skuldsättning, för att bara nämna några exempel.

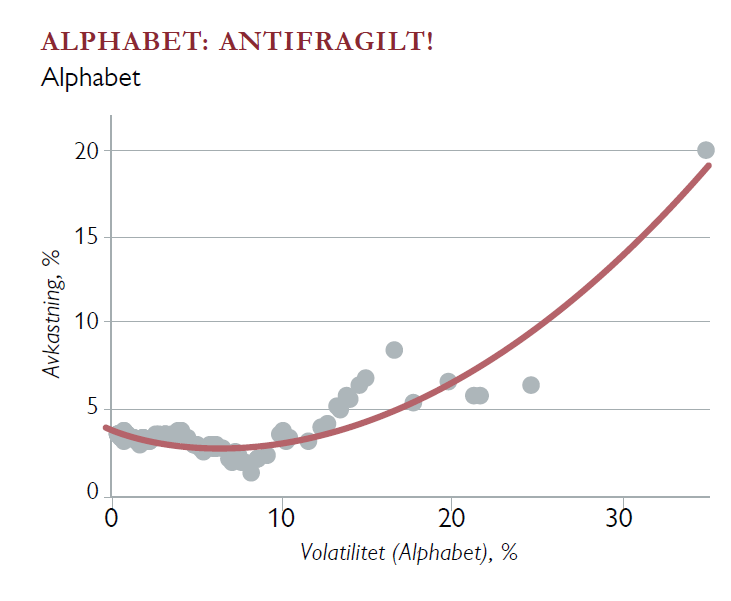

Antifragila aktier: Enskilda aktier reagerar olika på en förändring av sin egen volatilitet. Intressant nog gäller detta aktier som kan framstå som ganska lika. Apples aktie är av fragil karaktär, i kontrast till Alphabet (Googles moderbolag), även detta ett teknikbolag, som tenderar att vara antifragilt (se graf till höger). Tolkningen är att Alphabet är ett disruptivt bolag – det utmanar och ändrar det sätt vi gör affärer på, och är framgångsrikt i detta. Bolaget skapar självt disruptionen, och tjänar på den.

Antifragila aktier: Enskilda aktier reagerar olika på en förändring av sin egen volatilitet. Intressant nog gäller detta aktier som kan framstå som ganska lika. Apples aktie är av fragil karaktär, i kontrast till Alphabet (Googles moderbolag), även detta ett teknikbolag, som tenderar att vara antifragilt (se graf till höger). Tolkningen är att Alphabet är ett disruptivt bolag – det utmanar och ändrar det sätt vi gör affärer på, och är framgångsrikt i detta. Bolaget skapar självt disruptionen, och tjänar på den.

Förvaltningsaspekter

Investerare har sedan urminnes tider intuitivt förstått att man inte ska lägga alla ägg i en korg, utan sprida på sina investeringar. Det var dock först på 1950-talet och framåt som hela teoribyggnaden som bevisar frukterna av diversifiering såg dagens ljus – i dag är detta en viktig del av modern portföljteori. På samma sätt har investerare i alla tider sökt sig till guld som en trygg placering, men det är ganska nyligen som förståelsen av de bakomliggande mekanismerna och den matematiska stringensen har tillkommit. Tankarna och teoribygget om fragilitet/antifragilitet är inte ens tio år gamla. Utvecklingen kommer rimligtvis att gå fort och vi hoppas att vi med hjälp av dessa nya verktyg kan förbättra och precisera diversifieringen av våra kunders portföljer. Mätbarheten kan hjälpa oss att upptäcka nya intressanta sätt att investera och sätta ihop portföljer som blir mer tåliga, vilket till exempel gör det möjligt att i andra delar ta mer risk.

När vi nu har fått denna nya familj av indikatorer kan vi använda den för att avgöra när en marknad går från en regim till en annan, vilket kan ge ledtrådar i allokeringsarbetet. Om volatiliteten på vissa typer av tillgångar går över sina kritiska nivåer så kan det vara en signal om ett regimskifte i marknaden. Även om vi inte tror på börsfall i närtid, och har neutral exponering mot aktier, så är det i goda tider man ska förbereda sig for sämre dito. När få investerare efterfrågar de tillgångar som är intressanta för ett annat börsklimat, är dessa som billigast och man kan utan stress bygga upp en bättre motståndskraft.

Utöver de generella slutsatser som kan dras om olika tillgångsslag, arbetar vi med att utveckla egna verktyg och integrera dessa i vår portföljkonstruktionsprocess för att leverera ännu bättre rådgivning och förvaltningsresultat. Vad avser Carnegies diskretionära förvaltning kommer antifragilitetsanalysen samt dess verktyg och placeringar framför allt att användas i portföljen Alternativa Investeringar.

Har du funderingar kring antifragila tillgångar i din portfölj?

Prata med din rådgivare!