- Långvägare på vd-posten med starkt track-record

- Lång rad av förvärv och avyttringar har skapat en starkare koncern

- Rörelsemarginal kring 17 procent signalerar kvalitetsverkstad

- Stabilt första kvartal med 7 procents organisk tillväxt

- Våra vinstprognoser marginellt uppjusterade för 2024-2025

- Urstark balansräkning efter avyttringar skapar möjligheter

- Återköpsprogram ger stöd åt aktien

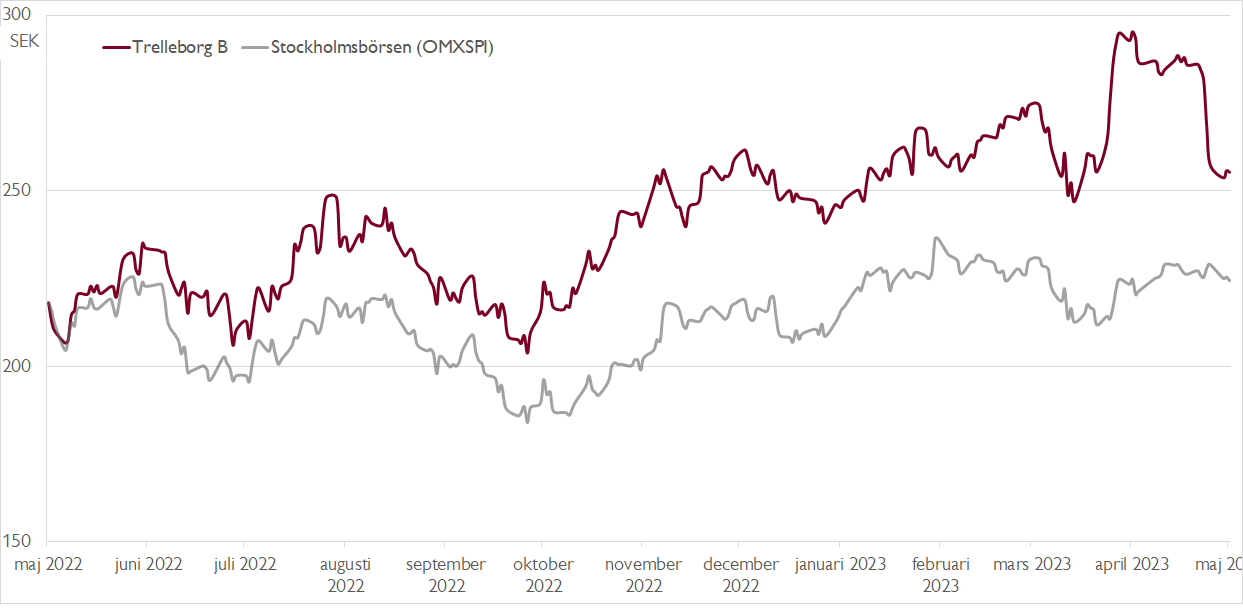

- Aktien handlas med för stor rabatt mot börsens verkstadssektor

- Vi rekommenderar Köp med riktkurs 315 SEK

Trelleborg har en av börsens verkliga långvägare vid rodret i vd Peter Nilsson. När han tillträdde 2005 handlade industrikoncernens affärsidé om att ”täta, dämpa och skydda i krävande industriella miljöer”.

I dag, 18 år senare, är affärsidén mer eller mindre identisk – den handlar fortfarande om att täta, dämpa och skydda. Men koncernen har under dessa år genomgått en kraftig transformation. En lång rad förvärv och avyttringar har stöpt om den skånska gummikoncernen i grunden. Bara sedan 2010 har nästan 60 förvärv genomförts och lägg därtill 15 avyttringar.

I fjol aviserades ett av koncernens större förvärv när amerikanska Minnesota Rubber & Plastics förvärvades för nästan 10 miljarder kronor. Prislappen må ha varit i högsta laget, men affären är ännu en i raden som skapar en starkare koncern.

Försäljningen av däckaffären i affärsområdet Trelleborg Wheel Systems till japanska Yokohama Rubber Company för drygt 24 miljarder kronor var en annan affär i samma riktning, och innebär att koncernen numera bara har två affärsområden: höglönsamma Sealing Solutions specialiserat på tätningar och Industrial Solutions med fokus på polymerlösningar till industri och infrastruktur. Som jämförelse hade Trelleborg 2004, året innan Peter Nilsson tillträdde, fem affärsområden.

I många avseenden har Trelleborg blivit en mer fokuserad och lönsam koncern, mer inriktad på snabbväxande segment som exempelvis hälsovård och medicinteknik och mindre inriktad på tuffa segment som exempelvis bilindustri. Det avspeglas i att rörelsemarginalen sedan 2004 har gått från drygt 9 procent till nästan 17 procent och avkastningen på sysselsatt kapital från knappt 11 procent till nästan 16 procent. Parallellt har koncernen blivit betydligt mer globalt diversifierad; Europas andel av omsättningen har gått från 74 procent 2004 till 46 procent 2022.

Så sent som i tisdags slutfördes såväl avyttringen av affärsområdet Wheel Systems till Yokohama Rubber Company för drygt 24 miljarder kronor som försäljningen av Trelleborgs tryckduksverksamhet till tyska Continental för 1,5 miljarder kronor. Efter transaktionerna sitter Trelleborg med en urstark balansräkning, vilket ger ledningen stora möjligheter till nya affärer. Ett pågående återköpsprogram ger samtidigt stöd åt aktien.

Vid sidan av dessa storaffärer har Trelleborg rent operativt fått en solid start på året med goda 7 procents organisk tillväxt under första kvartalet och en rapport i linje med förväntningarna. I spåren av rapporten justerade vi upp våra vinst per aktie-estimat med 1 procent för 2024 respektive 2025.

Avyttringen av cykliska Wheel Systems bör innebära att Trelleborgs lönsamhet blir såväl högre som mer stabil framåt. Värderingen av aktien speglar emellertid inte den transformationsresa som gjort Trelleborg till ett mer kvalitativt bolag med fin lönsamhet.

På våra prognoser för 2024 och 2025 handlas aktien till EV/EBITA-multiplar på drygt 9x respektive knappt 9x, vilket innebär betydande rabatt mot en grupp svenska verkstadsbolag som i snitt handlas till EV/EBITA på nära 15x för 2024 och drygt 13x för 2025.

Att Trelleborgs organiska tillväxt varit svagare än jämförelsebolagens motiverar en viss rabatt, men i vår bedömning inte så stor som är fallet i dag. Vår riktkurs baseras på en multipelvärdering där Trelleborg värderas till EV/EBITA 11,5x på vinstprognosen för 2024, vilket innebär en rabatt på cirka 15 procent mot jämförelsebolagen.

Vi upprepar vår rekommendation Köp med riktkurs 315 SEK.

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 28 april 2023 kl. 08:28.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.