PPM infördes 1999 och efter bara dryga decenniets närvaro är det för tidigt att döma ut ett pensionssystem. Negativa röster har pekat på dålig avkastning, dyrt och krångligt system, svårt val för kunden etcetera. Jag anser att det snarare är så att vi pensionssparare borde ha möjlighet att lägga en större del av inkomstpensionen till fördel för PPM – helt enkelt för att öka möjligheten till bra avkastning, dessutom till väldigt låga förvaltningskostnader! PPM innebär i praktiken en billig förvaltning med stora rabatter i fonderna. Jag kan hålla med om är att mängden fonder i PPM möjligen växt till en för svårtillgänglig mängd för de flesta, men hellre det än att diskvalificera bra fonder för att minska det totala antalet!

Inget svenskt pensionssystem har överlevt sig själv, det vill säga bestått från det att premier betalats in vid arbetslivets start till ålderdomens höst, utan att ny närvaro av ytterligare system, systemskifte eller korrigeringar infallit. Perioden från millennieskiftet då PPM infördes fram till i dag har innefattat ett antal stora nedgångar på marknaderna, vilket får stor betydelse när man tittar på avkastningen. Det är knappast rimligt att använda dessa nedgångar på finansmarknaderna som argument mot PPM.

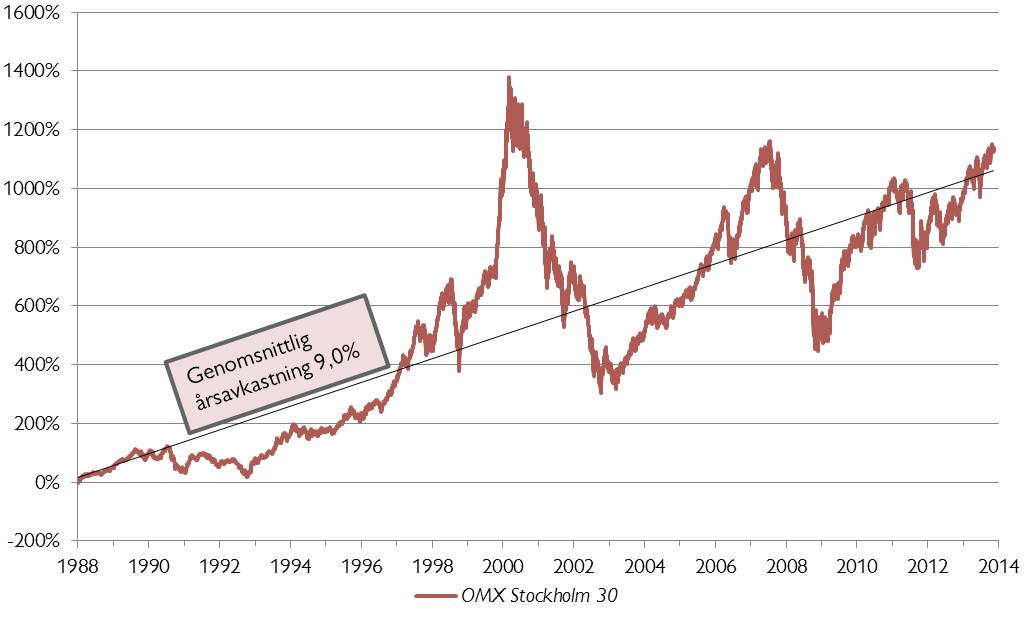

Av diagrammet framgår Stockholmsbörsens utveckling sedan 1988. Som synes har marknaden haft två kraftiga nedgångar sedan PPM-systemet infördes 1999.