Denna vecka kommer marknaden att vara helt fokuserad på onsdagens amerikanska centralbanksmöte och ifall Fed ska inleda en minskning av sina månatliga värdepappersköp. Enligt en undersökning från Bloomberg förväntar sig nu 34 procent att Fed ska inleda en minskning av stimulanserna, QE3, vid detta räntemöte, vilken är en tydlig ökning från de 17 procent som förväntade sig det innan den senaste överraskande starka sysselsättningsrapporten. Dock förväntar sig fortsatt en majoritet, 40 procent, att stimulansminskningen inleds först vid marsmötet, medan 26 procent bedömer att det blir vid januarimötet. Under slutet av förra veckan kom därutöver beskedet att en budgetuppgörelse mellan Republikaner och Demokrater nåtts (Senaten ska dock rösta denna vecka), vilket ytterligare förstärker sannolikheten för att Fed kommer agera tidigare än förväntat. En av de största anledningarna till att Fed inte inledde en stimulansminskning i början av hösten, vilket marknaden förväntade sig, var att just den politiska osäkerheten kring USA:s budget oroade. Under den senaste tiden har även den amerikanska makroekonomiska statistiken varit tydligt bättre än förväntat och överraskningsindex (Surpriseindex) har stigit kraftigt. Bostads- och detaljhandelsstatistiken har varit bättre än förväntat och det samma har gällt ISM och sysselsättningssiffrorna.

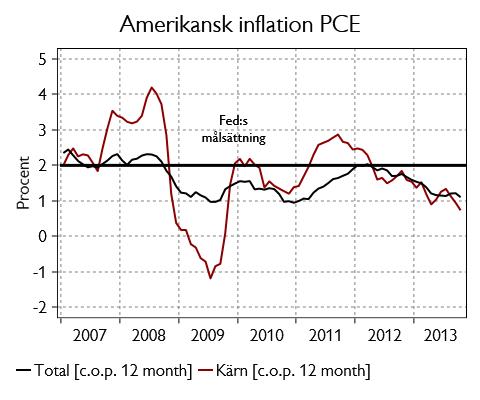

Samtidigt har inflationen fortsatt att försvagas och befinner sig nu på 1,1 procent, betydligt under Fed:s målsättning om 2 procent. Dessutom skulle en nedskalning av stimulanserna redan vid veckans räntemöte vara tidigare än vad konsensus förväntar sig, vilket således skulle medföra att Fed skickar en ”åtstramande signal” och det är inget Fed önskar göra i dagsläget.

Marknaden förväntar sig även i allt högre grad att centralbanken kan tänkas behålla den låga räntan längre om bara inflationen är låg. Marknaden spekulerar nu i att en tidigare tillbakadragning av stimulanserna (QE3) ska kompenseras med en förändring i den långsiktiga prognosgivningen (forward guidance) om när en första räntehöjning kan tänkas bli aktuell. Kanske sänker man arbetslöshetsnivån (i dagsläget 7 procent) från dagens 6,5 procent till 6 eller 5,5 procent som riktlinje för när en första räntesänkning kan bli aktuell. Frågan är väl i fall Fed är redo att redan nu formulera en sådan långsiktig prognos?

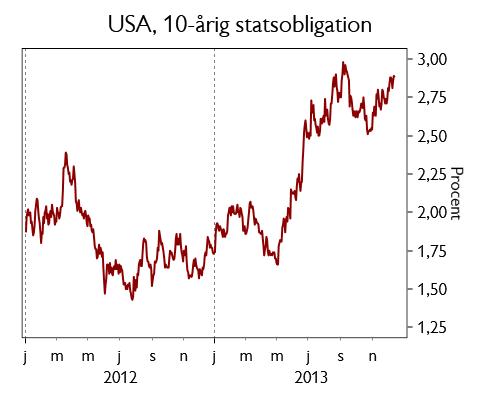

Dock är det intressant att notera att marknaden tidigarelagt datumet för ett avslutande av QE3 från räntemötet den 28-29 oktober 2014 till septembermötet samma år. Ränteutvecklingen kommer vara central för marknaden framöver och följas noga. I dagsläget prisar marknaden in en första räntehöjning under slutet av 2015. Fokus kommer naturligtvis även att riktas mot Bernanke och hans efterföljande presskonferens samt kommentarer kring centralbankens nya ekonomiska prognoser.