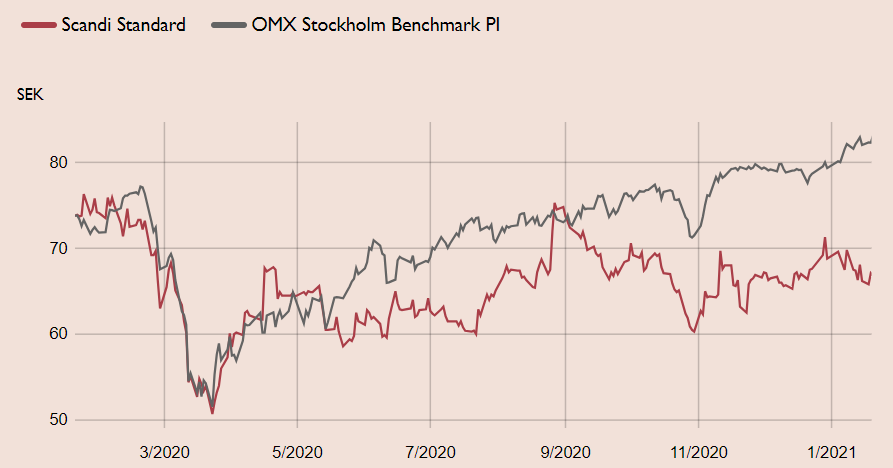

Kycklingproducenten Scandi Standard har haft ett trögt år på börsen och tappat i storleksordningen 10 procent. I samband med utbrottet av coronaviruset i början av förra året föll aktien i linje med övriga börsen. Aktien hängde initialt med i återhämtningen fram till maj, men har sedan utvecklats sidledes.

Aktiemarknaden har oroat sig för coronavirusets effekter på bolagets försäljning, men kanske allra mest kring nya fall av fågelinfluensa som det rapporterades om i Danmark i november. Många minns hur fågelinfluensan drabbade Europa under 2016 och den negativa effekt som det hade på Scandi Standard. Exporten till framförallt Asien drabbades och viss prispress givet det överskott som uppstod när exporten stoppades.

Även om fågelinfluensa är den största risken i Scandi Standard, är bolaget dock inte lika känsligt idag. Efter förvärvet av irländska Manor Farm är den geografiska diversifieringen bättre. Scandi Standards exportandel är dessutom mindre idag och även den mer diversifierad, med till exempel Latinamerika, som inte har samma importrestriktioner som Asien.

Scandi Standard producerar och säljer kyckling i flera olika varianter, från frysta bulkvaror till kylda färdigrätter i hela Norden och Irland. Coronapandemin har primärt påverkat säljkanalen Restaurang & Storhushåll, som utgör knappt 20 procent av omsättningen. Det har bolaget dock mer än väl kompenserat för genom den ökade försäljningen i den största säljkanalen dagligvaruhandeln, som utgör cirka två tredjedelar av omsättningen.

Faktum är att pandemin har varit nettopositiv för resultatet, då rörelsemarginalen vanligtvis är högre i detaljhandelssegmentet. Dessutom sker en pågående förändring i konsumenternas efterfrågan inom detaljhandeln, från frysta bulkprodukter med låg marginal till kylda och bekvämare produkter (enklare att laga) samt färdiga produkter med högre marginal. Denna förändring är strukturell och kommer sannolikt att fortsätt efter pandemin. Tillsammans med ytterligare effektiviseringar bör marginalerna växa under de kommande åren.

Scandi Standard har dessutom en underskattad tillväxtprofil. Under de senaste fem åren har bolaget uppvisat en årlig organisk tillväxt på mer än 8 procent, vilket överstiger marknadstillväxten. Trots solida strukturella tillväxtutsikter och motståndskraft mot pandemin, har aktien dock underpresterat relativt såväl svenska småbolag som Stockholmsbörsen det senaste året. Det är omotiverat och värderingen såväl som direktavkastning framstår idag som attraktiv. Aktien är köpvärd med en uppsida på knappt 30 procent till vår riktkurs 87 SEK, motsvarande en relativt modest EV/EBITA-multipel på 13,5 gånger. Dessutom är Scandi Standard en potentiell hållbarhetsvinnare, givet kycklingens låga klimatpåverkan som livsmedel.

Attraktiv strukturell tillväxtprofil med låg värdering (Köp med riktkursen 87 SEK)

- Solida strukturella tillväxtutsikter och har uppvisat en bättre motståndskraft än väntat under pandemin

- Tappad försäljning inom Restaurang & Storhushåll har mer än väl kompenserats genom ökad försäljning i dagligvaruhandeln, vilket dessutom förbättrar lönsamheten

- Årlig organisk tillväxt på mer än 8 procent de senaste fem åren, vilket överstiger marknadstillväxten

- Skifte i konsumentled från frysta produkter till kylda och bekväma produkter förbättrar lönsamheten

- Säljer klimatsmarta produkter och är därmed en potentiell hållbarhetsvinnare

- Aktien är köpvärd med en uppsida på knappt 30 procent till vår riktkurs 87 SEK, motsvarande en relativt modest EV/EBITA-multipel på 13,5 gånger

Uppdatering: Den 21 januari kl 15:30, efter skapandet av aktiecaset ovan, publicerade Carnegie Analys en ny analys på Scandi Standard med bibehållen köprekommendation men med en mindre prognosjustering, inklusive sänkt riktkurs till 85 SEK (tidigare 87 SEK). I övrigt inga skillnader som bedöms påverka slutsatsen ovan.

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 5 november kl.06:10.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.