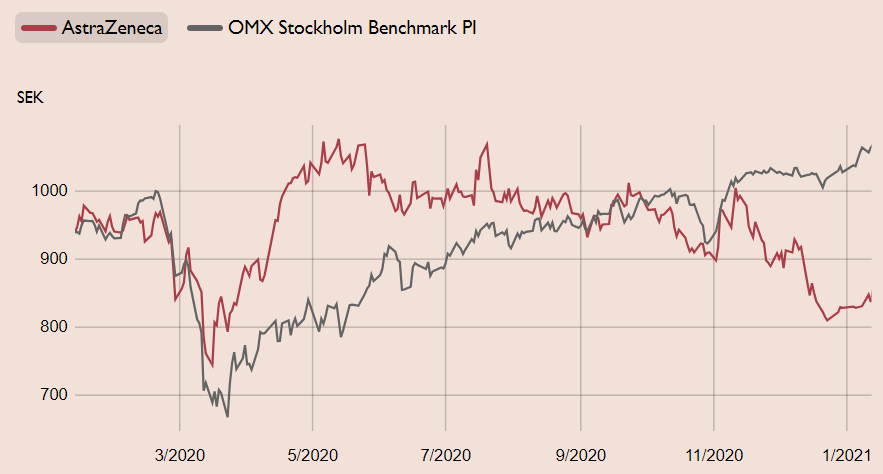

Läkemedelsjätten Astrazeneca har haft ett trögt år på börsen. Det ocykliska bolaget var dock en initial vinnare i mars förra året när börsoron var som störst. Aktien steg över 30 procent och nådde vår dåvarande riktkurs 1 100 SEK under sommaren. Sedan dess har kursen inte alls hängt med i det stora återhämtningsrallyt på börsen. I december halkade dessutom aktien ner kring 800 SEK, på oro kring sänkta läkemedelspriser efter USA-valet och en försvagad dollar. Sentimentsmässigt har Astrazeneca även påverkats negativt av att bolaget tappade ledartröjan och blev omsprungen i vaccinutvecklingen för Covid-19, trots att vaccinet ur vinstsynvinkel inte har någon direkt påverkan för Astrazeneca.

Det negativet sentimentet har skapat ett mycket attraktivt ingångsläge i aktien. Astrazeneca är den nuvarande stjärnan inom Big Pharma, de stora läkemedelsbolagen, med den snabbast växande vinsttillväxten de närmaste åren. Vår bedömning är att bolaget kommer växa organiskt med mer än 10 procent per år fram till 2025, dessutom med en expanderande lönsamhet. Den snabba organiska tillväxttakten är unik för att vara ett så stort läkemedelsbolag och innebär ungefär den dubbla tillväxttakten relativt sektorn.

Den snabba vinsttillväxten drivs främst av läkemedel inom Onkologiområdet med storsäljande lungcancerläkemedlet Tagrisso i toppen. Tillsammans med snabbväxande Imfinzi (lungcancer), Lynparza (äggstockcancer, bröstcancer och prostatacancer) och andra läkemedel utgör onkologiområdet drygt 40 procent av Astrazencas intäkter. Bolaget har en väldiversifierad produkt- och forskningsportfölj där man utöver onkologi även är verksamma inom andningsvägar, hjärta/kärl och metabola sjukdomar, samt inflammation och autoimmunitet.

Tagrisso är dock högmarginalprodukten som dessutom nyligen fick godkänt för tidig behandling och breddar därmed användningsområdet. Marginalförbättringen i bolaget drivs primärt av utvecklingen för Tagrisso. Astrazeneca närmar sig bolagets historiska toppmarginaler och därmed även de bästa bolagen i sektorn. I år förväntar vi oss att omsättningstillväxten landar på 16 procent och att vinsten per aktie ökar 31 procent. Enligt våra prognoser mer än fördubblas den justerade vinsten per aktie mellan 2019 och 2022.

Nyhetsflödet under 2021 är intressant och bland annat resultaten från ett antal viktiga fas 3-studier utgör triggers. I slutet av 2020 la Astrazeneca dessutom ett bud på specialistläkemedelsbolaget Alexion värt 39 miljarder dollar. Förvärvet stärker onkologiområdet men innebär också en breddning till sällsynta sjukdomar (orphan drugs). Förvärvet väntas slutföras under tredje kvartalet 2021.

Sektorvärderingen av Big Pharma befinner sig på historiskt låga nivåer med ett P/E-tal kring 14, vilket senast sågs kring 2012-2013. Astrazenca värderas till P/E-tal 19, vilket är i den lägsta delen av bolagets historiska värderingsintervall de senaste tre åren. Det är ett attraktivt ingångsläge och speglar inte Astrazenecas starka position och höga vinsttillväxt de närmaste åren. Vi rekommenderar Köp med riktkursen 1 050 SEK.

Accelererande vinsttillväxt och intensifierat nyhetsflöde 2021 (Köp med riktkurs 1 050 SEK)

- Väldiversifierad produkt- och forskningsportfölj med en accelererande vinsttillväxt de närmaste åren

- Hög tillväxt inom onkologiområdet, främst drivet av de snabbväxande produkterna Tagrisso, Imfinzi och Lynparza

- Tagrisso är en högmarginalprodukt som driver lönsamhetsförbättringen i bolaget. Tagrisso fick nyligen godkänt för tidig behandling och breddar därmed användningsområdet.

- Astrazeneca närmar sig bolagets historiska toppmarginaler

- Vinsten per aktien förväntas fördubblas mellan 2019 och 2022.

- På längre sikt anser vi att Astrazeneca har potential att nå en rörelsemarginal kring 40 procent, vilket är bland de bästa i branschen

- Aktien värderas till attraktiva P/E 19 gånger prognosen för (justerade) vinsten per aktie för 2021

- Carnegie Analys rekommenderar köp med riktkursen 1 050 SEK

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 21 oktober kl.16:51.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.