Carnegie Privatbank ser ett bra tillfälle att öka exponeringen mot amerikanska företagsobligationer inom h

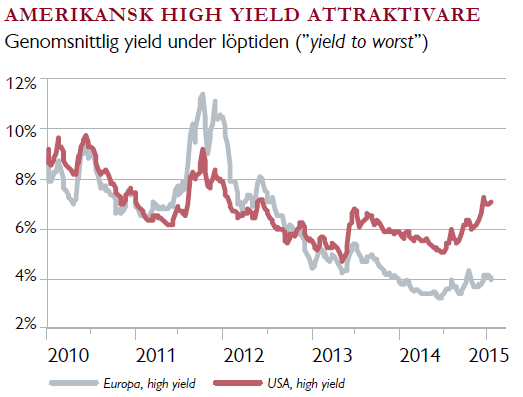

Carnegie Privatbank ser ett bra tillfälle att öka exponeringen mot amerikanska företagsobligationer inom hFjolåret var ett tuffare år för företagsobligationer än 2013. Första halvåret kännetecknades av låg volatilitet, krympande spreadar och yield vilket resulterade i stabila inflöden och positiva avkastningar för hela marknaden. I juli ändrade dock marknaden karaktär efter att yielden på amerikansk high yield föll under 5 procent. Oro för global tillväxt och oljeprisfallet drev upp volatiliteten.

Det var således de energirelaterade obligationssektorerna som var den främsta anledningen till att amerikanska high yield-marknaden gick svagt. Energirelaterade obligationer utgör drygt 13 procent av high yield-marknaden i USA och föll med 15 procent från september till årsslutet, vilket summerade till en nedgång på 10 procent under 2014. I Europa utgör energirelaterade obligationer en betydligt mindre del av high yield-marknaden, cirka 1 procent, vilket är en anledning till att europeisk high yield klarade sig bättre under året än vad amerikansk high yield gjorde.

Om vi blickar framåt tror vi på stabil tillväxt i USA, som innebär en fortsatt låg konkursfrekvens. En mer aggressiv Fed-politik kan dock resultera i att långa statsräntor

stiger, vilket allt annat lika skulle vara negativt för avkastningen på amerikanska företagsobligationer. Om man däremot tar hänsyn till de höga nivåerna på kreditspreadan och yielder tror vi att de, i kombination med tillväxt och stabila fundamenta, väl kommer att kompensera för stigande underliggande räntor och resultera i god avkastning för både investment grade och high yield.

Situationen i Europa ser ut att bli helt annorlunda, där marknaden kommer att präglas av svag tillväxt och kraftiga stimulanser från ECB. De historiskt låga statsräntorna och mindre kreditspreadarna gör att vi tror att avkastningen för europeiska företagsobligationer kommer att vara lägre än i USA. Med det sagt tror vi att avkastningen likväl kommer att vara positiv eftersom marknaden får betydande stöd från ECB:s stimulanspaket. De senaste årens allt striktare regelverk för bankerna har tvingat dessa att kraftigt minska sina balansräkningar, vilket betyder att de har betydligt mindre lager av företagsobligationer att använda för att upprätthålla marknad och ställa priser på företagsobligationer. Denna trend har sammanfallit med att företagsobligationsmarknaderna runt om i världen vuxit enormt.

Effekten blir att likviditeten på marknaden har försämrats vilket riskerar att få marknaden att överreagera både under upp- och nedtrender. Det skapar i sin tur möjligheter för aktiva investerare. Detta medför att in- och utflöden ur företagsobligationsfonder i dag spelar en stor roll för den kortsiktiga utvecklingen på marknaden. High yield-marknaden är särskilt känslig för dessa flöden eftersom företagsobligationsfonder i dag utgör den största innehavaren av tillgångsslaget. Investment grade-marknaden är inte lika känslig för detta eftersom de största investerarna är försäkringsbolag och pensionsfonder som har större möjligheter att utnyttja sådana prisrörelser.

De senaste siffrorna från ratinginstitutet Moody’s visar att konkursfrekvensen fortsätter att vara på mycket låga nivåer. Globalt var konkursfrekvensen för high yield 2,1 procent under 2014 och Moody’s förväntar sig endast en liten uppgång till 2,7 procent för 2015. Konkursfrekvensen förväntas vara något högre på den amerikanska marknaden, 2,8 procent, jämfört med 2,3 procent för den europeiska high yield-marknaden.

Sammantaget ser vi fortsatt potential inom krediter och anser att en diversifiering inom high yield-segmentet, från Europa till USA, är att rekommendera.