- Överraskade positivt under första kvartalet

- Nordamerikanska marknaden ett utropstecken

- Bruttomarginalen på högsta nivån på 20 år

- God kostnadskontroll bidrar till marginallyftet

- Nettokassa och starka kassaflöden

- Utrymme för extrautdelningar eller aktieåterköp

- Free cash flow-yield på cirka 9 procent

- Justerat P/E-tal på drygt 10x

- Vi rekommenderar KÖP med riktkurs 100 SEK

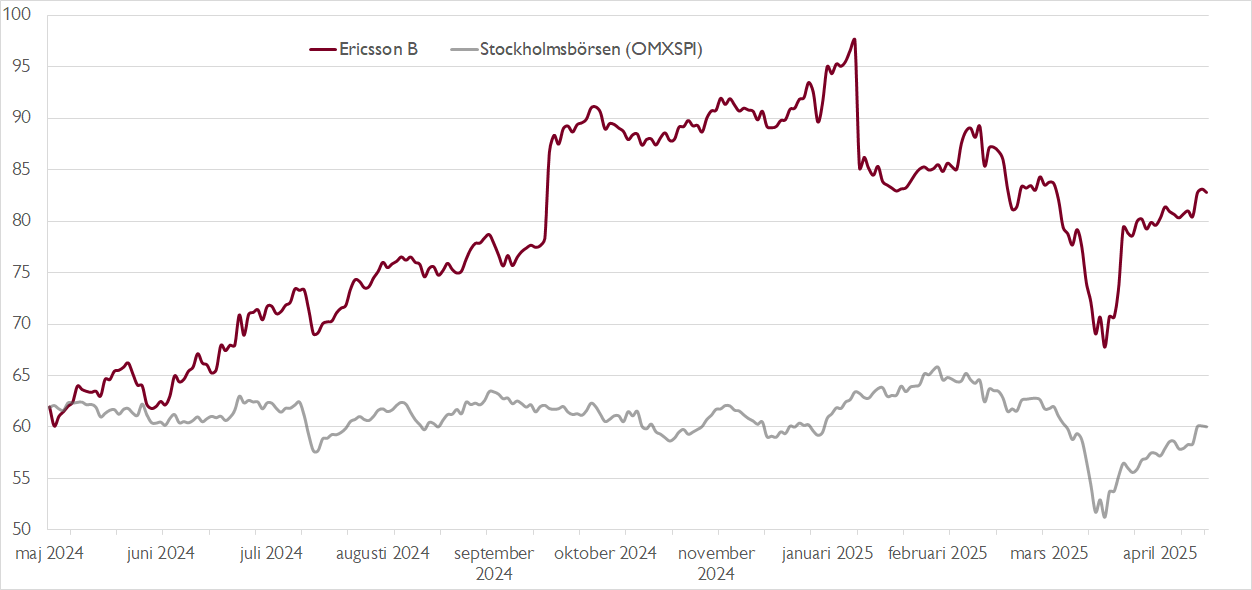

Efter en tydligt negativ rapportreaktion på bokslutet bjöd Ericssons första kvartal på en välkommen comeback. Telekomleverantörens rapport slog såväl våra som marknadens förväntningar med bred marginal. Det justerade EBITA-resultatet kom in mer än 40 procent bättre än väntat.

De största överraskningarna var den starka bruttomarginalen och den goda kostnadsdisciplinen. Bruttomarginalen inom affärsområde Networks nådde 51 procent, jämfört med prognosen på 47–49 procent. Detta var åttonde kvartalet i rad som Networks-divisionen slog marginalprognosen. Vi bedömer att en viktig faktor bakom marginallyftet är en högre andel försäljning i USA, där lönsamheten är högre. Även kassaflödet överraskade på uppsidan. Det fria kassaflödet före förvärv nådde 2,7 miljarder kronor under kvartalet.

Mindre uppmuntrande var omsättningsutvecklingen. Koncernens tillväxt på 3 procent under första kvartalet förklarades helt av den starka utvecklingen Nordamerika (+26 procent). Övriga regioner uppvisade negativ tillväxt. Efter rapporten har vi justerat upp vår justerade EBITA-prognos för 2025 med 16 procent. Samtidigt har vi sänkt prognoserna för 2026 och 2027 marginellt.

Att Ericsson lyckas slå mynt av sin starka marknadsposition i Nordamerika avspeglas i koncernens högsta bruttomarginal på 20 år. I kombination med god kostnadsdisciplin har det inneburit stärkt lönsamhet och goda kassaflöden. För helåret räknar vi med ett fritt kassaflöde exklusive förvärv på 23 miljarder kronor, vilket ger en free cash flow-yield på cirka 9 procent. Lägg därtill att Ericsson är skuldfritt och sitter med en nettokassa.

Vid årsskiftet räknar vi med att Ericsson har omkring 59 miljarder i kassan. De starka finanserna och kassaflödena öppnar för stora extrautdelningar eller återköp, men bolaget har ännu inte aviserat några extrapengar till aktieägarna. Styrelsen och ledningen har dock fått många frågor om kapitalallokeringen och har i media indikerat att frågan ses över.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Även om Ericsson är verksamt på en utmanande marknad bidrar tre faktorer till att göra aktien intressant i det korta perspektivet. Först och främst har bolaget stark medvind på den nordamerikanska marknaden efter ett par utmanande år 2023 och 2024. Utvecklingen i USA ger samtidigt stöd åt Ericssons bruttomarginal, vilken historiskt korrelerat väl med aktiens utveckling. Den stärkta lönsamheten resulterar dessutom i kraftigt förbättrade kassaflöden, något som kan öppna för extrautdelningar till aktieägarna.

Det långsiktiga investeringscaset i Ericsson är mer osäkert. Det bygger bland annat på att bolaget kan öka sina marknadsandelar, i synnerhet i Europa där det finns potential i att byta ut kinesiska leverantörer.

Vår riktkurs bygger på ett tolvmånaders framåtblickande P/E-tal på 13x och en free cash flow-yield på 6,9 procent.

Vi rekommenderar KÖP med riktkurs 100 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 16 april kl. 07:59.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.