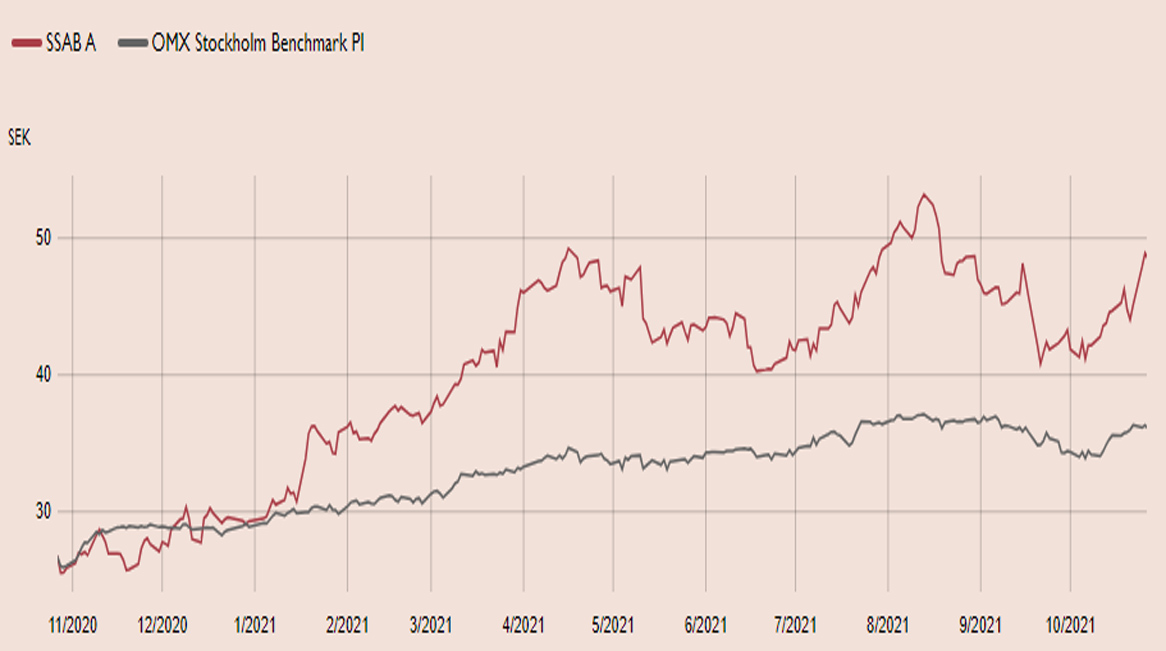

Ståljätten SSAB:s starka operationella medvind fortsätter. Det tredje kvartalet slog förväntningarna på bred front. Med en kursuppgång på nästan 70 procent tillhör aktien en av de stora vinnarna på OMXS30 i år. Den starka efterfrågan på stål förväntas fortsätta in i årets fjärde kvartal, särskilt för höghållfasta stål och kylda stål.

På kort sikt har insatskostnaderna dessutom kommit ned en hel del samtidigt som stålpriserna hänger sig kvar på höga nivåer. Det ger stöd åt en fortsatt stark resultatutveckling de närmaste kvartalen och fortsatt omvärderingspotential i aktien.

Enligt vd Martin Lindqvist i samband med kvartalsrapporten är orderboken för fjärde kvartalet nästan fylld samtidigt som lagernivåerna i industrin är låga. Den enda svaga punkten som pekas ut är efterfrågan i Europa, givet halvledarbristen som påverkar fordonsindustrin. I Nordamerika förväntas efterfrågan vara stark liksom den globala efterfrågan på höghållfasta stål på i stort sett samtliga marknader.

Ståljätten gav positiva utsikter för de realiserade stålpriserna på kort sikt, särskilt för bolagets nordamerikanska verksamhet där priserna förväntas bli väsentligt högre i fjärde kvartalet jämfört med det tredje.

SSAB är världens mest koldioxideffektiva ståltillverkare men samtidigt Sveriges största utsläppare. Bolaget ligger dock i framkant inom fossilfri ståltillverkning via HYBRIT-projektet (tillsammans med LKAB och Vattenfall), som syftar till att producera stål helt koldioxidfritt. Tredje kvartalet blev en milstolpe då det första fossilfria stålet producerades och levererades till Volvo-koncernen.

Det första Hybrit-stålet bekräftar därmed att SSAB är på god väg att bli den första ståltillverkaren globalt som levererar fossilfritt stål till kunder i större skala, i nuläget är planen under 2026. Förutom den positiva hållbarhetsaspekten är det en viktig del i strategin att förbättra bolagets produktmix. Vår bedömning är att fossilfritt stål kommer att säljas till en premie relativt det allmänna marknadspriset och bidra till en större andel premiumkvaliteter i produktmixen.

SSAB:s strategiska mål är att höghållfasta stål och premiumprodukter ska utgöra 50 procent av bolagets leveranser år 2023. En högre andel premiumstål innebär högre lönsamhet och reducerad konjunkturkänslighet. Redan idag har SSAB en relativt hög andel specialstål, som genererar en högre lönsamhet än branschen.

Vi rekommenderar Köp med en rejäl uppsida till riktkursen 90 SEK (A-aktien). Det motsvarar EV/EBIT 6,0x på vår prognos för 2022 och i princip i linje med internationellt jämförbara stålbolag. Aktiemarknaden verkar dock anse att 2022-prognoserna är ett best case-scenario, givet dagens värdering på låga EV/EBIT 3,7x. Det starka nettokassaflödet har reducerat nettoskulden väsentligt och SSAB förväntas vara skuldfritt vid årsskiftet. Direktavkastningen är i nuläget attraktiva 10 procent, vilket ger ytterligare stöd åt aktien.

SSAB – Fortsatt stark momentum (Köp, riktkurs 90 SEK)

- Fortsatt god efterfrågan och stålpriser på fortsatt höga nivåer

- Kraftigt resultatlyft under 2021 med bidrag från alla tre ståldivisioner

- SSAB ligger i framkant inom hållbar ståltillverkning

- På god väg bli den första ståltillverkaren globalt som levererar fossilfritt stål

- Fossilfritt stål ökar andelen premiumprodukter i SSAB:s produktmix

- Ökad andel premiumstål innebär högre lönsamhet och minskar konjunkturkänslighet

- Attraktiv direktavkastning kring 10 procent

- Vi rekommenderar Köp med riktkursen 90 SEK, motsvarande EV/EBIT 6,0x vår prognos för 2022

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 26 oktober kl. 10:11.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.