- Förvärvsfokuserad mjukvarukoncern

- Stark tillväxt- och lönsamhetshistorik

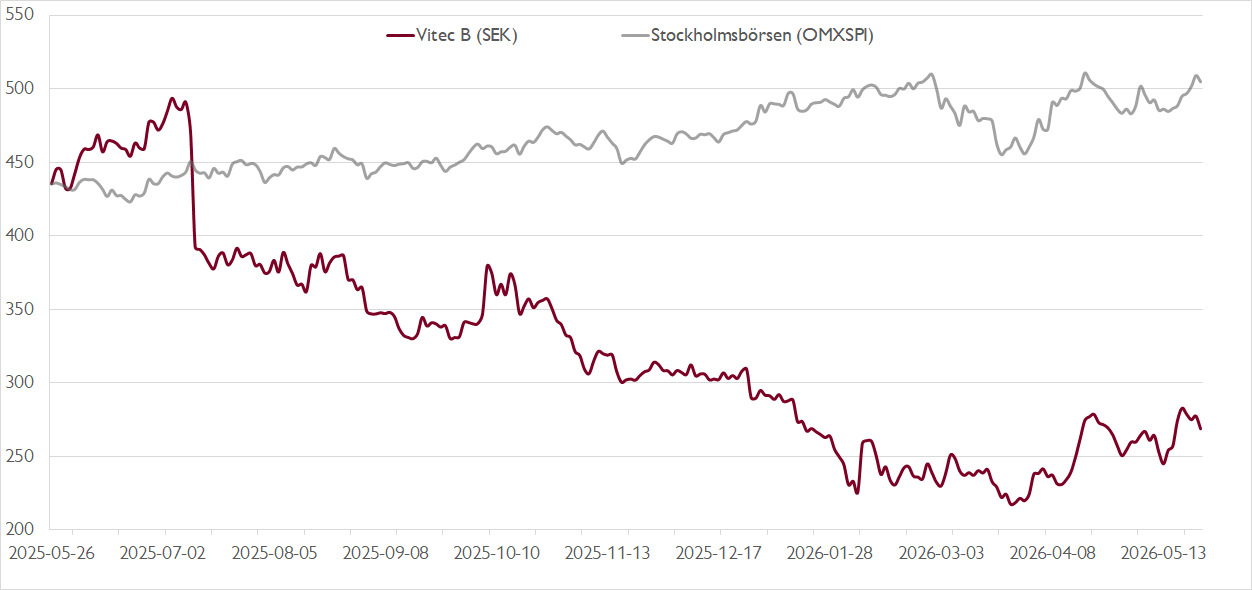

- Tecken på vändning efter en svacka i fjol

- AI-oron framstår som överdriven

- Kundmix och exponering begränsar Vitecs AI-risk

- Attraktiv värdering efter halverad aktiekurs

- Vi rekommenderar KÖP med riktkurs 400 SEK

Umeåbaserade Vitec har länge varit en framgångsrik serieförvärvare av mindre mjukvarubolag. De förvärvade bolagen har typiskt sett en stark position i en liten nisch, men tillväxtpotentialen är ofta mer begränsad. Samtidigt är konkurrenstrycket lågt och kunderna har få alternativ, vilket borgar för en stabil affär.

Branschmässigt har Vitec en bred exponering som bland annat inkluderar fastigheter, energi, sjukvård och välfärd samt finans och försäkring. Koncernens dotterbolag levererar mjukvarusystem till en mängd olika segment. Alltifrån norska trossamfund, svenska taxibolag, danska bilhandlare och nederländska fastighetsbolag finns på kundlistan.

Senaste året har oro över att den snabba AI-utvecklingen ska få stora negativa konsekvenser för mjukvarusektorn har satt tydliga spår i kursutvecklingen i sektorn. Vitec är inget undantag – aktien har mer än halverats från toppnivåerna i början av 2025 på dryga 600 kronor.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Kursfallet handlar emellertid också om att den tidigare överpresteraren utvecklades svagt i fjol. Tillväxten blev ”bara” 9 procent – lågt jämfört med bolagets fina historik. Samtidigt föll EBITA-marginalen till dryga 26 procent (30), vilket innebar ett måttligt vinstfall på EBITA-nivå för helåret. För en aktie som vid ingången till 2025 handlades med ett P/E-tal kring 50x, innebar det gott om fallhöjd.

Vad gäller AI-risken argumenterar vi för att Vitec, med sin diversifierade kundbas med fokus på småföretag, ofta med låg teknisk mognadsgrad, är en attraktiv exponering i den nya AI-drivna världen. Risken lär vara större för bolag som säljer mjukvara till mer tekniskt sofistikerade storföretag. Vitec har också en stor exponering mot sektorer som hälsovård, energi och offentlig sektor, där regleringar ofta skapar en tröghet. Vid sidan av att det osar överreaktion kring AI-risken har Vitec inlett året positivt i flera avseenden.

Under första kvartalet uppgick den organiska tillväxten för återkommande intäkter till 6 procent, jämfört med vår prognos på 4 procent. Enligt vår bedömning minskar detta i stor utsträckning tillväxtriskerna för hela 2026. Givet Vitecs kontraktsstruktur kan denna tillväxttakt till stor del extrapoleras över helåret. Positivt var också trendbrottet för EBITA-marginalen som stärktes till 25,5 procent (25,0 procent) – den första förbättringen på sju kvartal.

Efter ett par kvartal med negativa prognosrevideringar är vår bild att de nu har bottnat. Ledningen signalerar också att de har en stark förvärvspipeline att realisera. Lägg därtill en förbättrad M&A-strategi och stora möjligheter att lyfta lönsamheten.

Framåt ser vi flera marginaldrivare, inklusive bättre kostnadskontroll, effektiviseringar via AI, minskat behov av nyrekrytering och operativ hävstång från tillväxt. Sammantaget tyder det på att marginalförbättringen under året kan bli betydande. Efter rapporten har vi justerat upp våra EBITA-prognoser med 2–3 procent och våra vinst per aktie-prognoser med 4–5 procent för 2026–2028.

På våra prognoser för 2026 handlas aktien nu till en justerat EV/EBITA-multipel på 12,1x respektive ett justerat P/E-tal på 21,8x. Vår riktkurs baseras på en kassaflödesanalys i kombination med en scenariobaserad förvärvsanalys.

Vi rekommenderar KÖP med riktkurs 400 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 24 april kl. 06:11.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.