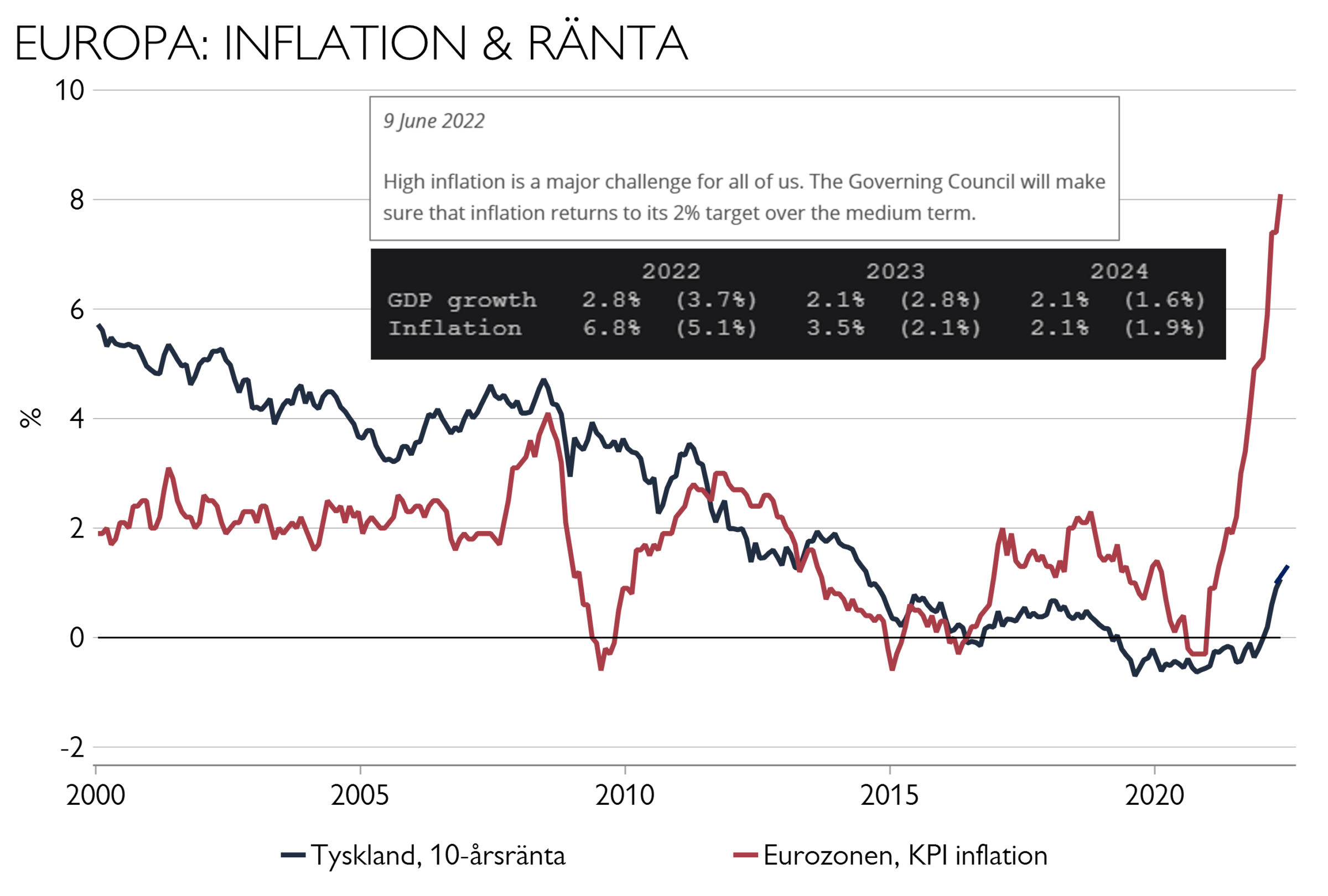

Vad har hänt? ECB har haft räntemöte idag och beskriver en seglivat hög inflation som på årsgenomsnitt inte förväntas falla ner till målet om 2 procent ens 2024. Europeiska obligationsräntor har stigit kraftigt de senaste veckorna och fortsatte stiga med 10-15 punkter efter dagens besked.

Vad signalerar ECB? De planerar en räntehöjning med 25 punkter vid sitt möte i slutet på juli (en del hade förväntat 50 punkter), men indikerar att 50-punktershöjning sannolikt är aktuellt vid septembermötet.

Att ECB nu ska lämna minusräntan på 0,50 procent som de haft sedan 2014 är föga förvånande då färska inflationssíffror i Eurozonen och Tyskland visat avsevärt större prisuppgångar än väntat. Europeisk inflation är nu 8 procent och i Tyskland över 8,5 procent.

Pressmeddelandet inleds med att: Inflationen är en stor utmaning och att ECB kommer se till att den återigen når 2 procent. En tydlig signal att det kommer krävas mer åtstramningar. De ser en kraftigare och bredare inflationsuppgång. De ser att löneinflationen har börjat krypa uppåt och att denna trend sannolikt kommer fortsätta då efterfrågan på arbetskraft är god.

Enligt deras prognoser (se klipp ovan) kommer inflationen förbli markant över målet 2023 och inte ens nå 2 procent 2024 – inte ens på det inflationsmått som exkluderar mat & energi, som prognosticeras ligga på 2,3 procent. Denna syn och de uppsiderisker ECB nu ser till inflationen talar för fler räntehöjningar – sannolikt över de 135 punkter som marknaden prisade in till december (före dagens möte) och mer än de dryga 200 punkter fram till maj 2023. Förväntningarna för 2023 steg med runt 20 punkter efter mötet.

ECB avslutar som förväntat sina stimulanser (QE är slut), men signalerar ingen krympning av balansräkningen (s.k. QT).

ECB har sänkt sina tillväxtprognoser men talar ändå ganska positivt om den ekonomiska utvecklingen. De ser motvind från Ukrainakriget och Kinas covid-nedstängningar, men ser att återöppnandet efter pandemin kan lyfta tidigare svaga sektorer. De ser också hur både redan levererade och annoncerade finanspolitiska stöd/satsningar kommer bidra positivt till ekonomisk aktivitet.

Vad är vår bedömning? Hög inflation och aggressiva centralbanker har länge varit ett orosmoln – ändå stod det klart förra veckan och idag att marknaden kan bli överraskad, särskilt räntemarknaden. Obligationsräntorna i Europa har stigit mellan 40-75 punkter sedan slutet av maj.

Vi föredrar Alternativa Investeringar som diversifiering i en välbalanserad portfölj framför Räntebärande Investeringar. Vissa alternativa tillgångar kan erbjuda portföljskydd mot inflation. Även om ränteplaceringar är på mer attraktiva nivåer än tidigare kan de påverkas negativt av fortsatt ränteuppgång då inflationskampen pågår och ekonomierna ännu är ganska starka. I portföljen Alternativa Investeringar kan vi ta viss exponering mot råvaror och reala tillgångar som fastigheter och infrastruktur – vilka historiskt fungerat bra i inflationsperioder.