Vad har hänt?

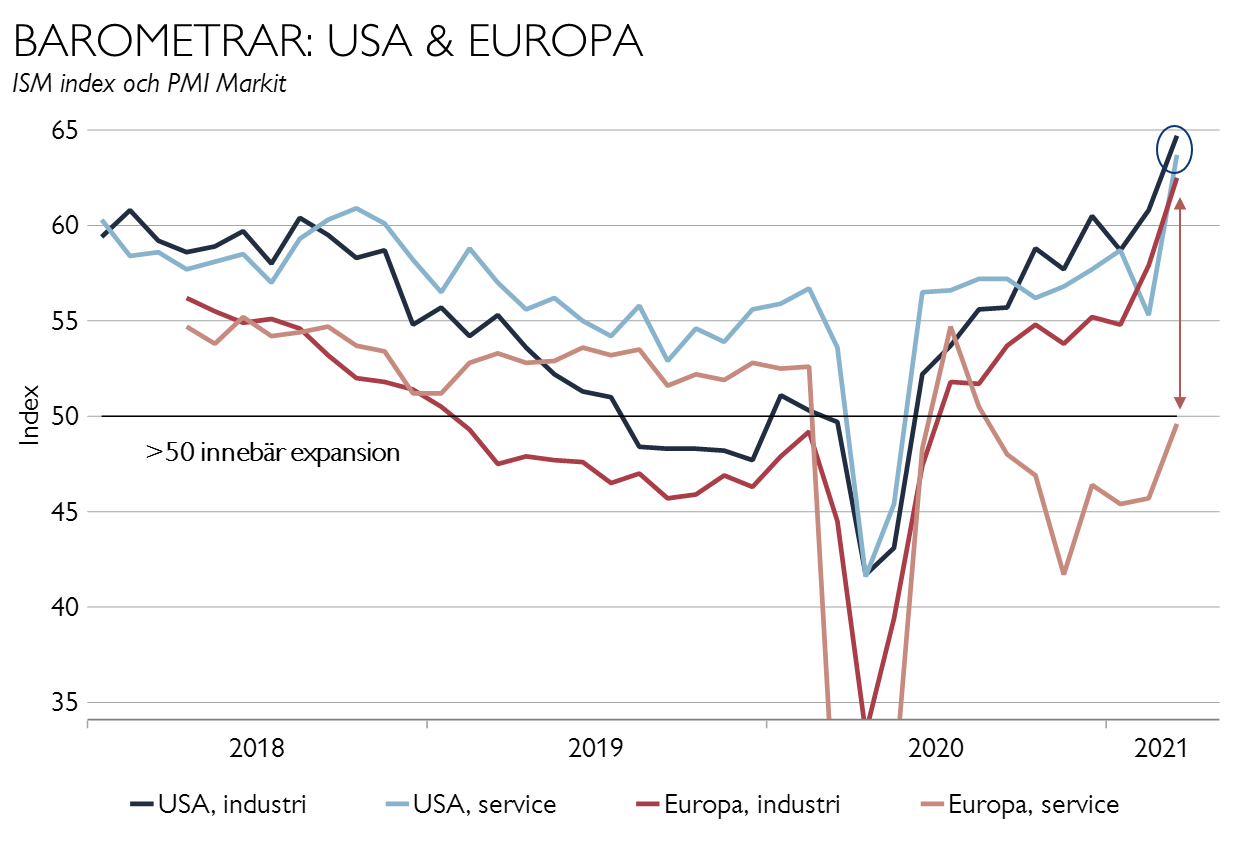

USAs S&P 500-index har klättrat övre 4000-nivån, vilket är en dubbling på 5 år. Stödet kommer från rekordstora budgetsatsningar men också rekordnivåer i flera tunga makroindikatorer. Under påskhelgen fick vi urstarka ISM-barometrar i USA (se graf ovan), men också överraskande starka barometrar i Europa och Japan.

Vilka signaler är intressantast?

Att USA börsen klättrar vidare trots en ränteuppgång på 100-125 punkter sedan sommaren 2020 är ett styrketecken, liksom att uppgången nu drivs av både cykliska sektorer men också tech, där FANG-giganterna fått bättre fart då uppgången i obligationsräntorna tagit en paus. Intressant är också att ett globalt aktieindex i SEK redan i mitten på mars slog nytt rekord och har fortsatt att stiga.

USA: ISM barometern för industrin har nu nått den högsta nivån sedan 1983, lett av ökande produktion och stark orderingång. ISM för servicesektorerna har nått den högsta nivån sedan mätningarna för den sektorn började 1997.

Europa: Det europeiska PMI-indexet för industrin steg kraftigt i mars och är likt det amerikanska över 60 (se graf ovan). Men i Europa är tudelningen mellan tillverkningsindustri och service tydlig. PMI för servicesektorn överraskade positivt men har ännu inte nått över expansionsnivån 50 (se graf).

Japan: Den japanska barometern Tankan steg kraftigt i 1:a kvartalet och signalerar ett markant produktionslyft.

Globalt: IMF reviderade i veckan upp sin prognos för världsekonomin till en tillväxt på hela 6 procent 2021, från 5,5 procent för en månad sedan och jämfört med en nedgång på 3,3 procent 2020. Hela upprevideringen beror på det lyft som Bidens coronastödpaket förväntas ge USAs ekonomi, och innebär att världen 2021 kommer se den starkaste tillväxten sedan 70-talet.

Vad är vår bedömning framåt och hur ska investerare agera? Konjunkturen är stark, men skillnaderna mellan servicesektorerna i USA och Europa visar betydelsen av vaccinationstaken för att kunna öppna upp igen. Kan Europa överraska positivt när vaccinleveranserna verkligen tar fart likt USA och Storbritannien?

Ofta framhålls att börsavkastning är högst efter perioder med låga ISM-index. Det stämmer – börsuppgången är som kraftigast när läget är dystert och konjunkturen plötsligt vänder upp. Utifrån barometrarnas konstruktion blir det allt svårare att stiga ju högre nivå man befinner sig på. Det stämmer också. Samtidigt borgar den starka konjunkturen för bättre försäljningsvolymer som ofta gör att bolagen trots kostnadsökningar kan behålla en god lönsamhet och vinster revideras upp.

Vi behåller vår övervikt mot aktier men fördelar den nu jämnt mellan utländska och svenska aktier. Tidigare hade vi övervikt svenska aktier, vilken vi nu valt att rebalansera då Stockholmsbörsen har haft en starkare utveckling i år än världsindex (i SEK) och förväntningarna nu är högt ställda på verkstadsbolagen.