Vad har hänt? I går kväll höjde Fed ändå styrräntan med hela 75 punkter – men det var precis vad marknaden förväntade sig efter de senaste veckornas höga inflationssiffror och då hushållens inflationsförväntningar nått den högsta nivån sedan 2008. Powell sa också på den efterföljande presskonferensen att 75-punktershöjningar inte kommer bli vanligt. Börsen steg och obligationsräntor föll – sannolikt också som en följd av den kraftiga börsnedgången/ränteuppgången de senaste två veckorna.

Vad innebär detta? Powell har fått kasta in handduken – för vid senaste mötets presskonferens sa han att en räntehöjning med 75 punkter (en s.k trippelhöjning) inte fanns på bordet. Så uttalanden om framtida ränteförändringar är inte längre lika trovärdiga.

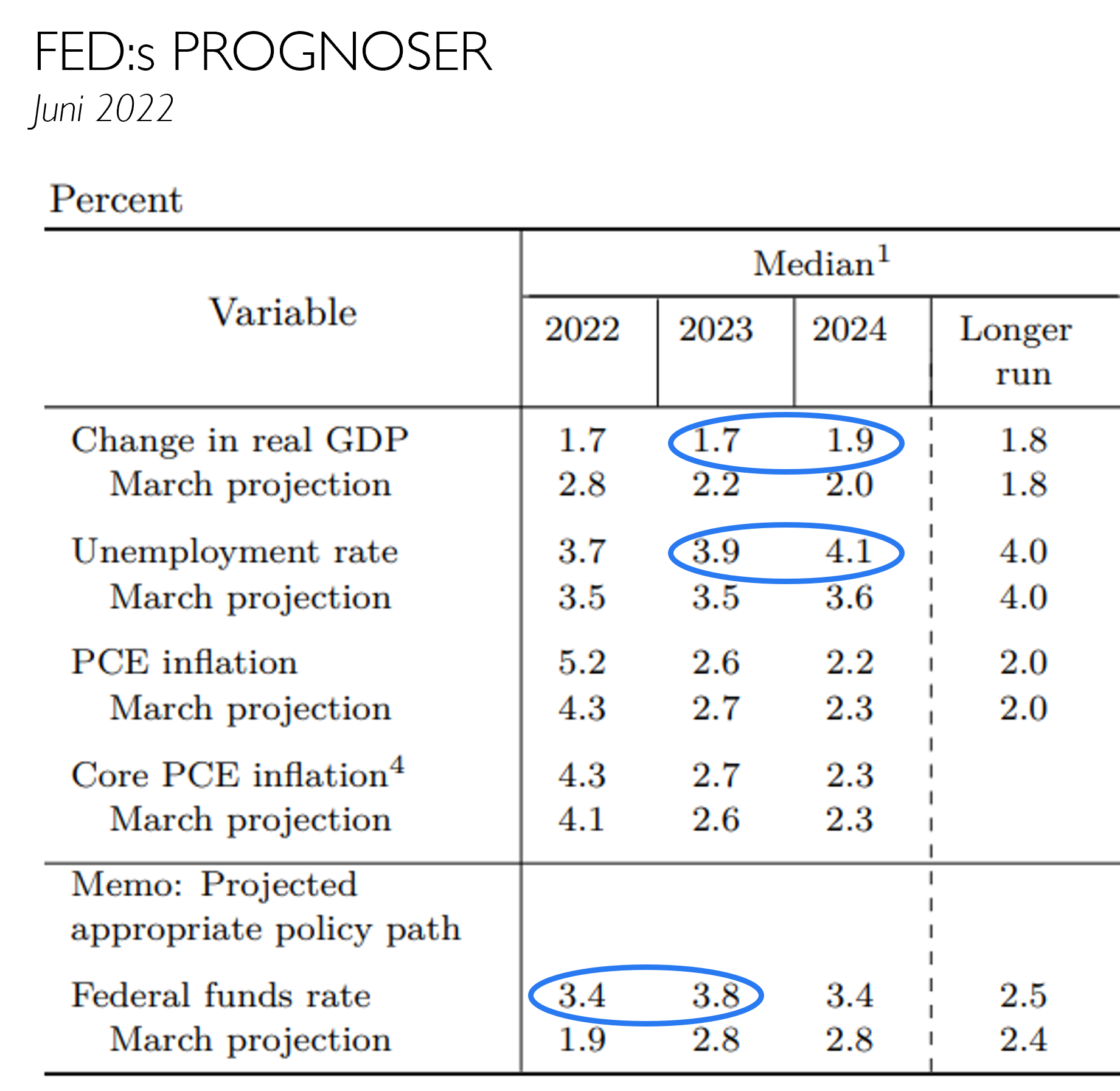

Det är också tydligt att inflationsbekämpningen kommer tillåtas kosta – d.v.s ekonomin försvagas. Fed prognosticerar nu tillväxt på bara 1,5-2 procent 2022-2024 och att arbetslösheten stiger från 3,5 till 4 procent (se tabellen ovan).

Powell sa också att en mjuklanding blir allt svårare att uppnå. Färsk konsumtionsdata visade igår att detaljhandeln under maj föll (siffrorna inkluderar de högre priserna). Dyrare energi, mat och bolåneräntor innebär redan att hushållen minskar annan konsumtion.

Fed-ledamöternas median-räntebana var ungefär som marknaden förväntade sig. Efter gårdagens höjning prisar marknaden in 2 stycken 50-punkters höjningar i juli och september, följt av 3 stycken höjningar om 25 punkter i november, december och februari 2023. Så vid årsslutet förväntas styrräntan som idag är 1,50-1,75 ligga runt 3,50 procent för att sedan närma sig 4 procent under 2023.

Vad är vår bedömning? Fed kommer agera aggressivt mot inflation och risken för recession ökar, vilket kan innebär en sämre vinstmiljö. Historien visar att bolagsvinsterna i USA sänkts runt 10 procent vid recessioner (genomsnitt sedan 1950, exklusive finanskrisen). Sedan 1900-talet har nedrevideringarna ofta varit större, runt 20 procent, året efter att en recession inletts. Vanligtvis har också vinstprognoserna sänkts innan recessionen kommit.