Digitaliseringstrenden är stark och har förstärkts ytterligare under coronapandemin. Omställningen till att i större utsträckning arbeta hemifrån har haft en positiv påverkan på försäljningen av utrustning för hemmakontoret, inte minst inom it-utrustning. Coronapandemin har även stärkt trenderna kring mobilitet, säkerhet och integritet. Samtliga dessa trender har gynnat it-återförsäljaren Dustin, som säljer it-utrustning och tjänster till i första hand små och medelstora bolag, men också till stora företag och offentlig sektor efter de senaste förvärven. Försäljning till privatpersoner utgör endast enstaka procent.

Dustin har en gedigen historik inom it-utrustning. Bolaget grundades 1984 som en postorderfirma med datortillbehör, har sålt online sedan 1995, påbörjade expansion i Norden 2009 och börsnoterades 2015. Förra året inledde Dustin nästa kapitel i expansionen med steget ut i Europa via storförvärvet Centralpoint i Nederländerna.

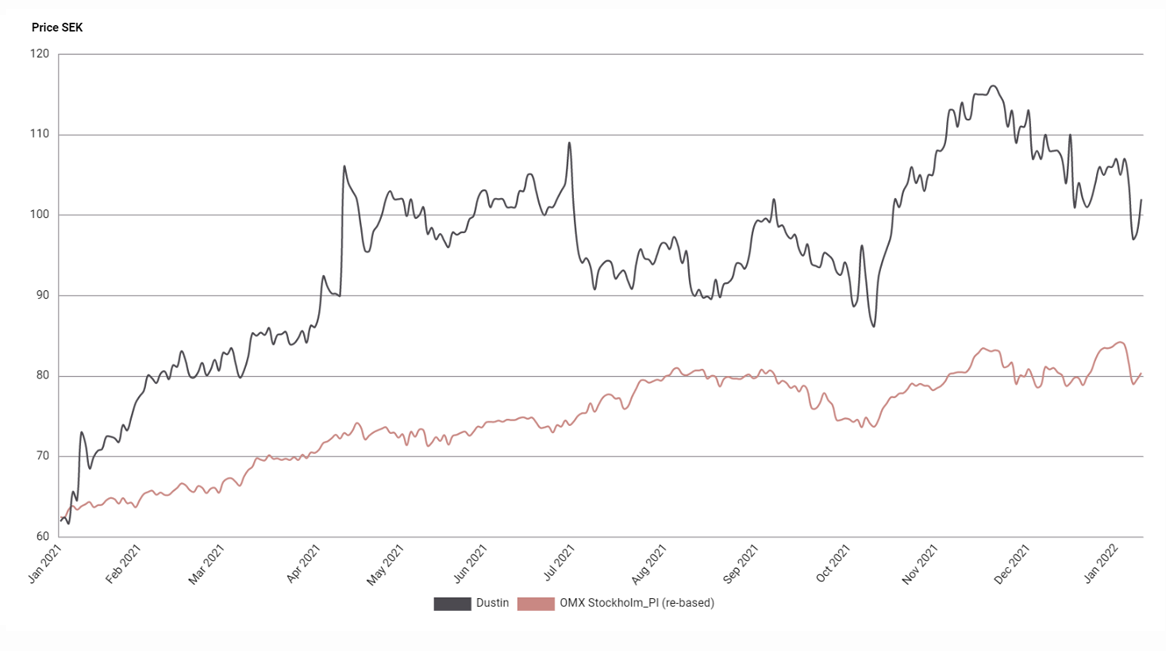

Idag är Dustin en ledande onlinebaserad it-partner till företagssegmentet i Norden och Benelux. De senaste kvartalsrapporterna har övertygat och den organiska tillväxttakten har landat över 10 procent samtidigt som EBITA-marginalen har stärkts. Med fokus på integrationen av Centralpoint väntar synergier på cirka 150 miljoner kronor framöver. För 2021/2022 förväntar vi oss 9 procent organiskt tillväxt och en justerad tillväxt i vinst per aktie på attraktiva 26 procent.

Det har dock inte saknats utmaningar de senaste åren: coronapandemi, komponentbrist och störningar i leveranskedjorna. Även om efterfrågan i kundled har funnits på plats har inte alltid produkterna gjort det. Dustin skruvar dock framgångsrikt på ett antal parametrar för att effektivisera och parera dessa svängningar. Cirka hälften av inköpen sker automatiskt, vilket har ökat tillgängligheten för rätt produkter. Dynamisk prissättningsmodell och ett automatiserat centrallager är andra bidragande faktorer till bolagets tillväxt genom pandemin.

Dustin har en attraktiv värdering jämfört med den svenska småbolagssektorn och jämförbara bolag bland it-återförsäljarna, vilket ger stöd åt aktien. De finansiella målen för 2025/2026 är ambitiösa, men inte omöjliga att nå. Målet är att växa i genomsnitt 8 procent organiskt över en konjunkturcykel med EBITA-marginal på 5-6 procent. År 2025/2026 ska Dustin omsätta 40 miljarder kronor. Det motsvarar en årlig genomsnittlig tillväxt (CAGR) på höga 15 procent, inklusive förvärv.

Givet en framgångsrik integration av Centralpoint, ökade skalfördelar och fortsatt stabil försäljningsutveckling i Norden landar vi på riktkursen 125 SEK, baserat på en relativvärdering. Det motsvarar EV/EBITA 17x vår prognos för 2022. Om Dustin når de finansiella målen, värderas aktien till EV/EBITA kring 8x för 2025/2026, med en ackumulerad utdelning på cirka 20 kronor. Det innebär att det finns en signifikant uppsida på lite längre sikt, väl över vår tolvmånaders riktkurs på 125 SEK.

Dustin – Spännade Europaexpansion med betydande långsiktig potential (Köp, riktkurs 125 SEK)

- Onlinebaserad it-partner till företagssegmentet i Norden och Benelux

- Cirka 80 procent av försäljningen sker online

- Gynnas av den starka digitaliseringstrenden

- Fin organisk tillväxt över 10 procent de senaste kvartalen

- Påbörjad Europaexpansion med stor potential

- Ambitiösa finansiella mål 2025/2026 motsvarar CAGR 15 procent

- Attraktivt värderad aktie relativt jämförbara bolag

- Vi rekommenderar Köp med riktkursen 125 SEK

- Betydande uppsida i aktien (över vår riktkurs 125 SEK) om de finansiella målen nås 2025/2026

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 13 januari kl. 06:53.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.