- Entreprenörsdrivet tillväxtbolag med tydligt förvärvsfokus

- Framgångsrik internationell expansion

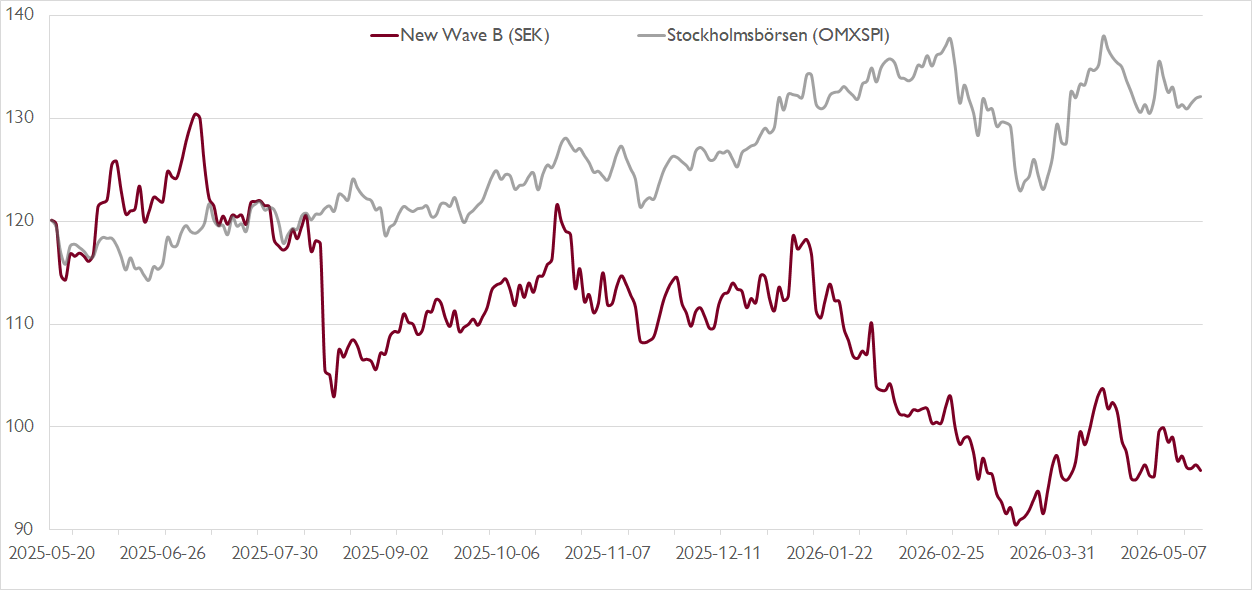

- Lönsamhetspress efter boom under pandemin

- Troligt lönsamheten bottnade ur i fjol

- Inlett året med organisk tillväxt trots trög marknad

- Balansräkning som ger utrymme för nya förvärv

- Attraktiva värderingsmultiplar – EV/EBITA ~11,5x

- Vi rekommenderar KÖP med riktkurs 130 SEK

Entreprenören Torsten Janssons profilklädes- och konsumentkoncern New Wave fick upp ångan rejält under pandemiåren, tydligast illustrerat av ett EBITA-resultat som gick från drygt en halv miljard kronor 2019 till över 1,5 miljarder 2022. Ett omsättningslyft på totalt 28 procent var en förklaring, men den stora medvinden kom på lönsamhetssidan med ett EBITA-marginallyft från knappt 8 procent till 17 procent.

Efter detta enorma uppsving har de senaste tre åren bjudit på en betydligare lugnare utveckling och en tydlig reversering för marginalen. Fjolårets omsättning på drygt 10 miljarder var ”bara” drygt 13 procent högre än 2022 och EBITA-marginalen har från rekordnivåerna 2022 successivt backat till 11,4 procent i fjol. I spåren av detta har aktien rört sig sidledes de senaste tre åren. Men nu börjar det ljusna.

Under första kvartalet fortsatte New Wave att prestera väl i en svår detaljhandelsmiljö. Bolagets organiska tillväxt nådde 2,9 procent i årstakt, drivet av koncernens nyckelvarumärken (inte minst Craft). Marknadsandelsvinsterna i den nuvarande svaga marknaden i kombination med en stärkt bruttomarginal lär ge god avkastning när efterfrågan förbättras. Positivt var även att det fria kassaflödet var över förväntan, vilket ger utrymme för ytterligare tillväxtinitiativ givet en nettoskuldsättning på drygt 2,0x EBITDA-resultatet.

Efter rapporten har vi endast gjort mindre justeringar i våra prognoser. Under tredje kvartalet väntas New Wave dra nytta av ökade förhandsorder på vinterrelaterade produkter eftersom ett kallt första kvartal inneburit minskade lager hos återförsäljarna. Ökade volymer balanserar samtidigt de nuvarande höga investeringsnivåerna och ger förbättrad resultatutväxling. Dessutom har fjolårets storförvärv Cotton Classics fått en lovande start.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Under Torsten Janssons ledning har New Wave har via kontinuerliga förvärv och geografisk expansion utvecklats till en global ledare i sin nisch. Ungefär två tredjedelar av försäljningen går till profilmarknaden mot företag och resten till konsumentmarknaden. Vi uppskattar den entreprenörsdrivna affärsmodellen och den decentraliserade organisationen. Samtidigt uppnås tydliga skalfördelar genom samordning av design, inköp, marknadsföring, lagerhållning och distribution.

Vi bedömer att 2025 utgjorde botten för New Wave och räknar med ett omsättningslyft på drygt 10 procent i år samt ett betydande vinstlyft. EBITA-marginalen väntas stärkas till 12,7 procent (11,4). Det ger en EV/EBITA-multipel på ungefär 11,5x respektive ett justerat P/E-tal på drygt 13x – nivåer som inte speglar bolagets kvaliteter och tillväxtutsikter. Vår riktkurs baseras på bolagets historiska värderingsmultiplar från de senaste tio åren applicerade på våra prognoser för 2027–28.

Vi rekommenderar KÖP med riktkurs 130 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 24 april kl. 07:40.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.