- Investmentbolag grundat 1985

- Ett av börsens bästa investmentbolag senaste 20 åren

- Genomsnittlig substanstillväxt på 14 procent per år

- Goda förutsättningar att fortsätta överleverera framåt

- Substansen fördelad ~50/50 i noterade bolag och onoterade

- Onoterade industrirörelsen liknar börsens bästa serieförvärvare

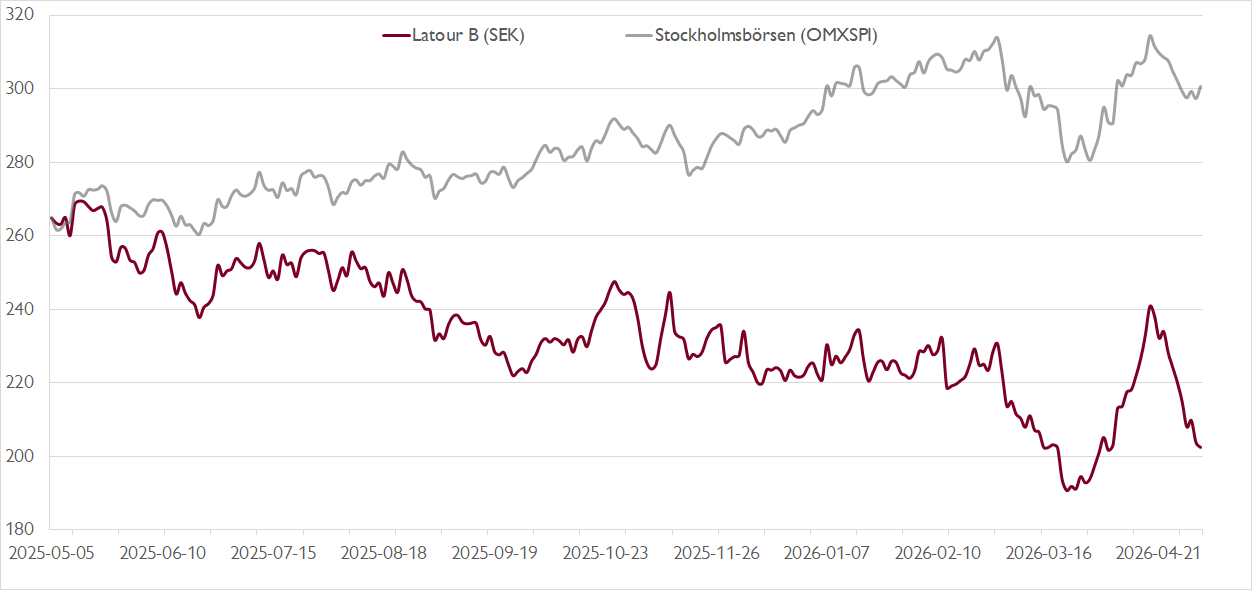

- Aktien handlas med ~10 procents substansrabatt mot vårt NAV

- Motiverat med en viss premie mot substansen

- Vi rekommenderar KÖP med riktkurs 295 SEK

Familjen Douglas investmentbolag Latour, grundat 1985, tillhör sektorns överpresterare. Senaste 20 åren har bolaget ökat substansvärdet med i genomsnitt 14 procent per år. Bara Bure har levererat bättre vid 15 procent. Avkastningen kan jämföras med 12 procent för sektorn i stort, 10 procent för Stockholmsbörsen och 8 procent för världsindex.

Latours substansvärde består i dag till cirka hälften av en portfölj med noterade innehav. Överlägset störst är låskoncernen Assa Abloy med 23 procents andel av det totala substansvärdet. Därefter följer Sweco (8%), Securitas (6%), HMS Networks (4%) och Tomra (4%). I den onoterade portföljen är vikterna mer jämnt fördelade. Största bolagen som andel av substansen är Hultafors och Swegon, båda vid 11 procent, följt av Nord-Lock (9%) och Bemsiq (6%). Sektormässigt är verkstadsexponeringen omkring 90 procent.

Vår bild är att många fäster alltför stor vikt vid Latours 1-procentiga premie mot ett konservativt rapporterat substansvärde. Vi estimerar Latours substansvärde till 232 kronor per aktie, jämfört med det rapporterade på 206 kronor. Baserat på våra estimat handlas Latour alltså till en rabatt på cirka 10 procent mot substansvärdet. Huvudförklaringen till det är att den onoterade industrirörelsen värderas för konservativt. Vi värderar den till 81 miljarder kronor, vilket är 26 procent över bolagets rapporterade värde.

Sett till den finansiella prestationen påminner Latours onoterade industrirörelse i hög grad om börsens mest välskötta serieförvärvare, såsom Lifco, Addtech och Indutrade. Och likt dessa drar Latour nytta av det så kallade multipelarbitraget, där verksamheter förvärvas till en betydligt lägre värdering än den egna aktiens.

Att Latour vid sidan av börsportföljen till hälften är att betrakta som en kvalitativ serieförvärvare avspeglas också i en hög korrelation mellan Latours substansrabatt/premie och värderingen av börsens serieförvärvare. Under en period då börsens serieförvärvare värderats ner har också Latours substanspremie gått från över 40 procent hösten 2024 till nära noll i dag.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

På medellång till lång sikt räknar vi med att Latours framgångsrika värdeskapande kan bestå, drivet av bolagets långsiktighet, den effektiva organisationen samt den systematiska förvärvsagendan. Vid sidan av övervärden i den onoterade portföljen har våra analytiker dessutom en positiv syn på en stor del av Latours noterade portfölj, norska Tomra undantaget.

Med utgångspunkt i våra analytikers riktkurser för de börsnoterade innehaven samt vår egen värdering av Latours onoterade industrirörelse erhålls ett beräknat framåtblickande substansvärde om 257 kronor per aktie. Till det adderar vi en premie på 15 procent, vilket vi anser är motiverat givet Latours kvaliteter. Det ger oss vår riktkurs.

Vi rekommenderar KÖP med riktkurs 295 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 29 april kl. 18:49.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.