- Fastighetsbolag med fokus på lager, logistik och lätt industri

- Högavkastande tillgångar med låg vakans

- Lång genomsnittlig kontraktslängd

- Stark kassaflödesgenerering

- Förvärv på 1,2 miljarder hittills i år och potential till mer

- Ett av de snabbast växande fastighetsbolagen på börsen

- Potential till ~20 procents årlig avkastning till 2030

- Vi rekommenderar KÖP med riktkurs 18 SEK

I fastighetssektorn bygger vår värderingsansats på ett förväntat substansvärde (EPRA NRV) 2030, vilket baseras på kassaflödesgenerering fram till dess samt andra substanshöjande faktorer såsom projektinvesteringar, hyrestillväxt och förvärv. Därefter antar vi att varje aktie handlas till en premie eller rabatt mot substansvärdet vid utgången av 2030, beroende på bolagsspecifika faktorer. Slutligen beräknar vi en förväntad avkastning utifrån dagens aktiekurs justerat för utdelningar.

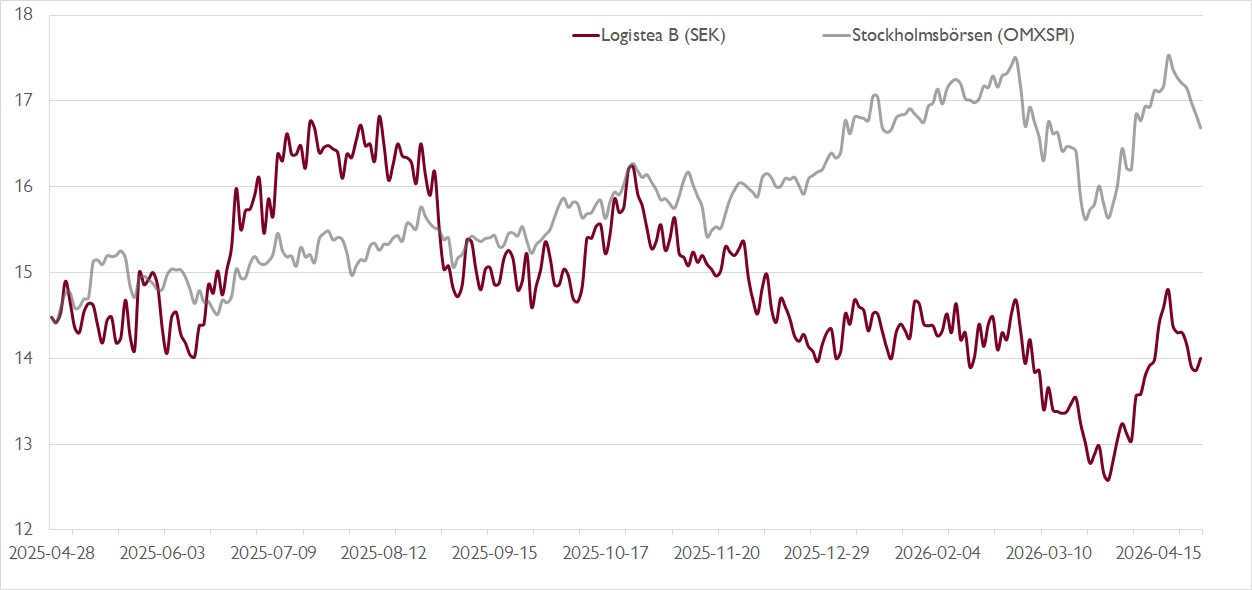

Ruger Arnhult-kontrollerade fastighetsbolaget Logistea, fokuserat på segmenten lager, logistik och lätt industri, sticker i denna värderingsövning ut som ett av bolagen med högst förväntad avkastning vid cirka 20 procent per år till 2030. En viktig del i detta är att vi förväntar oss att Logistea är ett av de snabbast växande nordiska fastighetsbolagen under vår prognosperiod. I våra ögon är bolaget ett av de mer intressanta ”roll up-casen” i fastighetssektorn under de närmaste åren.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Med stöd i en genomsnittlig återstående kontraktslängd på drygt 9 år, god efterfrågan som avspeglas i en vakansgrad på bara 3 procent samt högavkastande tillgångar räknar vi med fortsatt stigande fastighetsvärden. Samtidigt fortsätter exponeringen mot största hyresgästen Bewi att minska. Exponeringen är nu nere i 23 procent, jämfört med 31 procent vid årsskiftet 2024/2025. Med nya förvärv och potentiellt vissa avyttringar av Bewi-tillgångar utanför Norden bör Logistea gradvis kunna reducera sin exponering mot Bewi ytterligare.

Logisteas första kvartal kom in bättre än väntat. Driftnettot efter centrala kostnader steg med 24 procent till 245 miljoner kronor, 5 procent över vår prognos. Fastighetsvärdena steg samtidigt med drygt 1 procent jämfört med kvartalet innan till 17,4 miljarder. Förvärv på 1,2 miljarder kronor hittills i år och fortsatt stark operationell tillväxt gör att vi räknar med 25 procents justerad CEPS-tillväxt (cash earnings per share) i år.

Logisteas starka kassaflödesgenerering samt en belåningsgrad på drygt 50 procent (jämfört med ett mål på under 60 procent) öppnar för ytterligare förvärv på kort sikt. Det talar för ett Logistea som förblir aktivt på transaktionsmarknaden, vilket ger utrymme för ytterligare uppjusterade prognoser.

I ett längre perspektiv talar Logisteas långa hyresavtal, diversifierade exponering och starka kassaflödesgenerering för att bolaget har goda möjligheter att fortsätta växa portföljens storlek under de kommande åren. Lägg därtill att projekt väntas bidra till att stärka tillväxttakten framöver.

Med vad vi bedömer som låg operationell risk på kort sikt och högavkastande fastigheter anser vi att Logistea strukturellt bör handlas till en högre premie mot substansen än den nordiska fastighetssektorn i övrigt.

Vi rekommenderar KÖP med riktkurs 18 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 28 april kl. 13:30.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.