- Global koncern inom vertikala transportlösningar

- Diversifierad verksamhet med fem affärsområden

- Stor eftermarknadsaffär ger stabilitet

- Höga marginaler och potential till marginallyft

- Facade Access-divisionen rör sig i rätt riktning

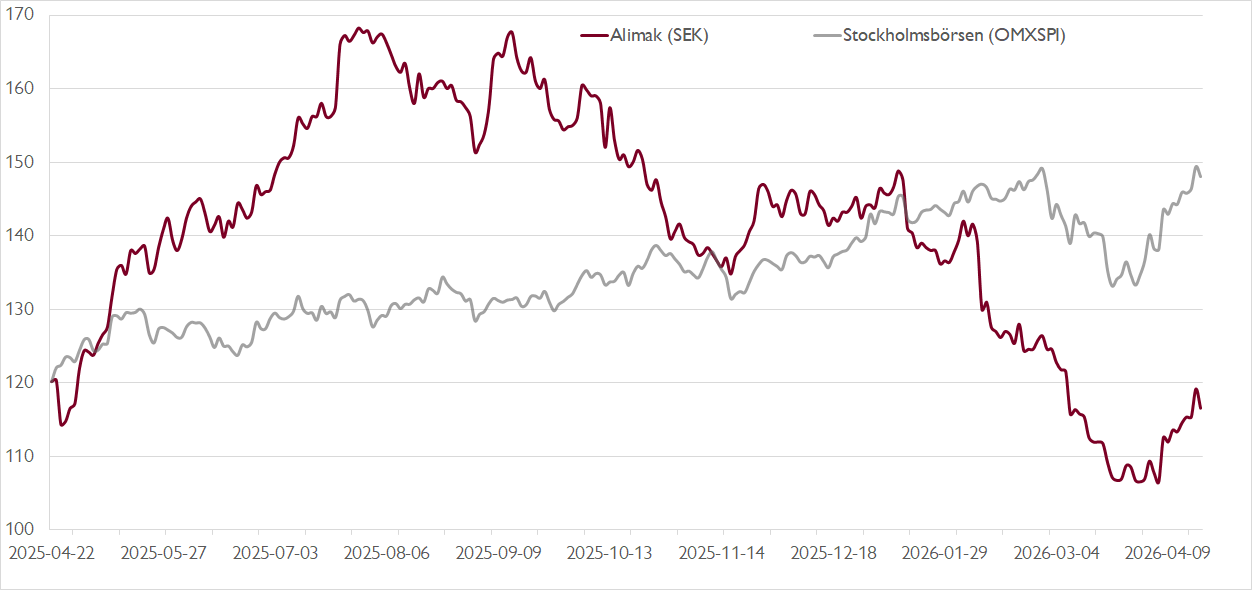

- Motvind inom bygg ger kortsiktig motvind

- Stark balansräkning öppnar för nya förvärv

- Kvalitetsbolag i grunden som värderas försiktigt

- Attraktiv värdering vid EV/EBITA ~12x på vår prognos för 2026

- Förtjänar en premievärdering mot sektorn

- Vi rekommenderar KÖP med riktkurs 154 SEK

Verkstadsbolaget Alimak är en global aktör inom vertikala transportlösningar och lösningar för arbete på höjd. Bolaget har mycket av det investerare söker: en global affär med god tillväxtpotential, en stor eftermarknadsaffär på cirka 40 procent av omsättningen som bidrar till stabilitet, fina marginaler på över 17 procent, samt en skicklig huvudägare i investmentbolaget Latour.

Verksamheten har dessutom blivit alltmer diversifierad och är nu indelad i fem affärsområden: Construction som säljer och hyr ut bygghissar, Industrial som levererar permanenta hissar till industrin som används vid exempelvis underhåll, Facade Access som levererar lösningar för byggnadsunderhåll, Height Safety & Productivity Solutions inom lin- och hissanordningar för person- och materiallyft samt Wind inriktat på lösningar mot vindkraftssektorn.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Senaste åren har affärsområdena Facade Access och Construction haft det motigt, vilket hållit tillbaka aktien. Inom Construction har framför allt byggmarknaderna i Europa och USA varit utmanande. Det stora sorgebarnet har dock varit Facade Access, där Alimak under flera år arbetat med att lyfta lönsamheten från låga 3–4 procent under 2021–2022. Den resan går tveklöst i rätt riktning, lönsamheten inom affärsområdet har stadigt förbättrats till drygt 12 procent i fjol.

När Alimak på tisdag i nästa vecka redovisar siffrorna för första kvartalet räknar vi inte med några bländande siffror. Omsättningen väntas minska med drygt 8 procent, varav -2 procent organiskt, tyngt av fortsatt svaghet på byggsidan och negativa valutaeffekter. Facade Access lär dock vara en ljuspunkt med fortsatt marginalförbättring, drivet av nya order med högre lönsamhet inom exempelvis infrastruktur.

I ett längre perspektiv är vår bild att Alimaks lönsamhetsresa inom Facade Access fortsätter de närmaste åren, vilket öppnar för en årlig vinsttillväxt inom affärsområdet på 17 procent fram till 2028. Från och med nästa år borde också byggsidan få medvind från en återhämtning. Lägg därtill att Alimaks skuldsättningsgrad fallit ner till nivåer som öppnar för nya värdeskapande förvärv.

Fortsatta marginallyft i Facade Access och en vändning på byggsidan öppnar inte bara för ett rejält resultatlyft, det öppnar också för att investerarna på sikt börjar prissätta Alimak som ett mer högkvalitativt verkstadsbolag. Kort sagt ser vi utrymme för multipelexpansion från nuvarande nivåer. På våra prognoser för 2026 och 2027 handlas aktien till EV/EBITA-multiplar på bara drygt 12x respektive drygt 10x.

Givet Alimaks kvaliteter anser vi att bolaget borde handlas med en premie mot en jämförelsegrupp med små- och medelstora verkstadsbolag. Vår riktkurs baseras på en EV/EBITA-multipel på 15,5x på vår prognos för innevarande år.

Vi rekommenderar KÖP med riktkurs 154 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 17 april kl. 08:56.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.