- Ett av de ledande byggbolagen i Norden

- Avknoppad bostadsutveckling gynnsamt givet bostadsfrossan

- Motvind inom fastighetsutveckling – inga avyttringar under Q3

- Kan hantera svagare byggmarknad tack vare stark balansräkning

- Värderingen väldigt låg efter flera år med svag kursutveckling

- P/E-tal på 8x på vår prognos för 2024 jämfört med historiskt snitt på 12x

- Värderingen i nedre delen av intervallet i vårt pessimistiska scenario

- Bra risk/reward i aktien på nuvarande nivåer

- Vi rekommenderar KÖP med riktkurs 140 SEK

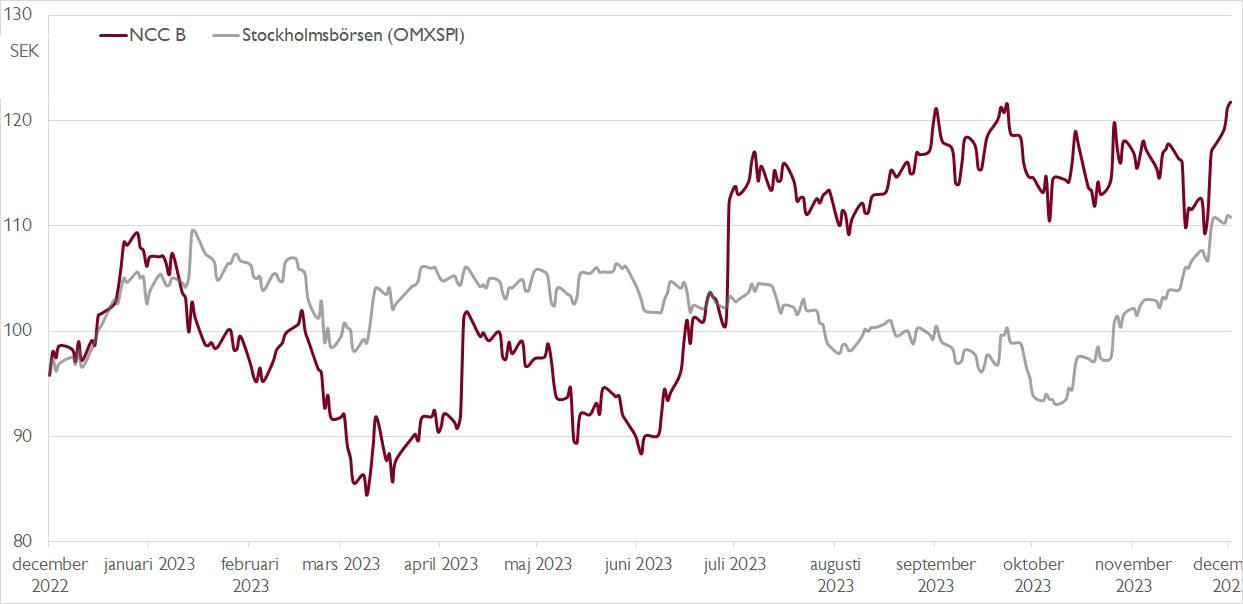

Att ta rygg på investmentbolaget Nordstjernans börsplaceringar de senaste åren har inte varit någon lönsam historia. Vård- och omsorgskoncernen Attendo och kökstillverkaren Nobia har båda fallit tungt och byggbolaget NCC har de senaste fem åren backat med 12 procent samtidigt som Stockholmsbörsen stigit med nära 70 procent. Mycket talar dock för att NCC-aktien kan bli en bra investering på sikt från dessa nivåer.

NCC är ett av de största byggbolagen i Norden med en årlig omsättning kring 55 miljarder kronor. Bygg- och anläggningsverksamheten är samlad i tre affärsområden, Building Sweden, Building Nordics och Infrastructure. Lägg därtill Industry som producerar och säljer stenmaterial- och asfaltsprodukter till bygg- och infrastrukturprojekt samt Property Development – som utvecklar, hyr ut och säljer fastigheter med fokus på kontorsfastigheter.

I samband med höstens kapitalmarknadsdag aviserades också bildandet av nya affärsområdet Green Industry Transformation som ska fokusera på gröna industribyggnader. Tanken är att det ska öka NCC:s chanser att få en del av den stora investeringsvågen i norra Sverige kopplat till exempelvis grönt stål, med investeringar på över 140 miljarder kronor 2024–2030.

På kapitalmarknadsdagen upprepades också det finansiella målet om en vinst per aktie på minst 16 kronor. Givet den försvagade bygg- och fastighetskonjunkturen siktar NCC nu på att nå målet på kort till medellång sikt.

Under tredje kvartalet minskade NCC:s orderingång med 17 procent, men sett till årets nio första månader är nedgången mer beskedliga 1 procent. NCC gynnas relativt konkurrenterna av att bolaget 2016 knoppade av sin bostadsutvecklingsverksamhet (Bonava). Den kyliga bostadsmarknaden och det kraftigt minskade intresset för nyproducerade bostäder blir därmed inte alls en lika stor huvudvärk för NCC.

Det högre ränteläget och en svalare marknad inom kommersiella fastigheter spiller dock över på NCC:s Property Development-verksamhet. Under tredje kvartalet gjordes inga avyttringar och bolaget sitter nu på färdigställda projekt värda cirka 5 miljarder. Vår bild är att NCC borde försöka avyttra dessa även om prisnivåerna inte blir i nivå med 2020–2021 givet kapitalkostnaden av att ha dem på balansräkningen. NCC:s nettoskuldsättning är dock inte högre än 1,1x (nettoskuld/EBITDA), vilket gör att bolaget inte på något sätt är pressat att avyttra projekt i närtid.

Inte kund än? Anmäl intresse här för att bli kund och ta del av vår topprankade aktieanalys och kvalificerade kapitalförvaltning.

Den svalare byggkonjunkturen gör att NCC sannolikt går mot ett 2024 som blir sämre än 2023. Vi räknar med att vinsten per aktie faller till 13,40 kronor. Det ger ett P/E-tal på cirka 9x, vilket kan jämföras med NCC:s historiska snittvärdering vid P/E 12x. Den kortsiktiga motvinden är i mångt och mycket inprisad i aktiekursen.

Eftersom byggsektorn är cyklisk och volatil tycker vi att det är rimligt att värdera bolag i sektorn utifrån en normaliserad lönsamhet. I en scenarioanalys med tre olika scenarier med olika EBIT-marginalantaganden för affärsområdena (2,5–4,5 procent), olika värderingsmultiplar (EV/EBIT 7,0–11,0x) och olika P/B-multiplar (price/book) på fastighetsutvecklingsverksamheten (0,5–1,0x) ges olika riktkursintervall.

Vårt optimistiska scenario landar i en motiverad aktiekurs på 215–293 kronor. Basscenariot ger en riktkurs på 160–224 kronor och det pessimistiska scenariot ger ett intervall på 119–172 kronor.

Slående är att NCC vid nuvarande kurs kring 120 kronor handlas i den nedre delen av det pessimistiska intervallet.

Vid nuvarande kurs är NCC-aktien prissatt för ett väldigt pessimistiskt scenario som inte speglar bolagets underliggande lönsamhetspotential. Dessutom är balansräkningen stark och kan stärkas ytterligare via avyttringar inom Property Development.

Vi rekommenderar KÖP med riktkurs 140 SEK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 31 oktober kl. 15:19.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.