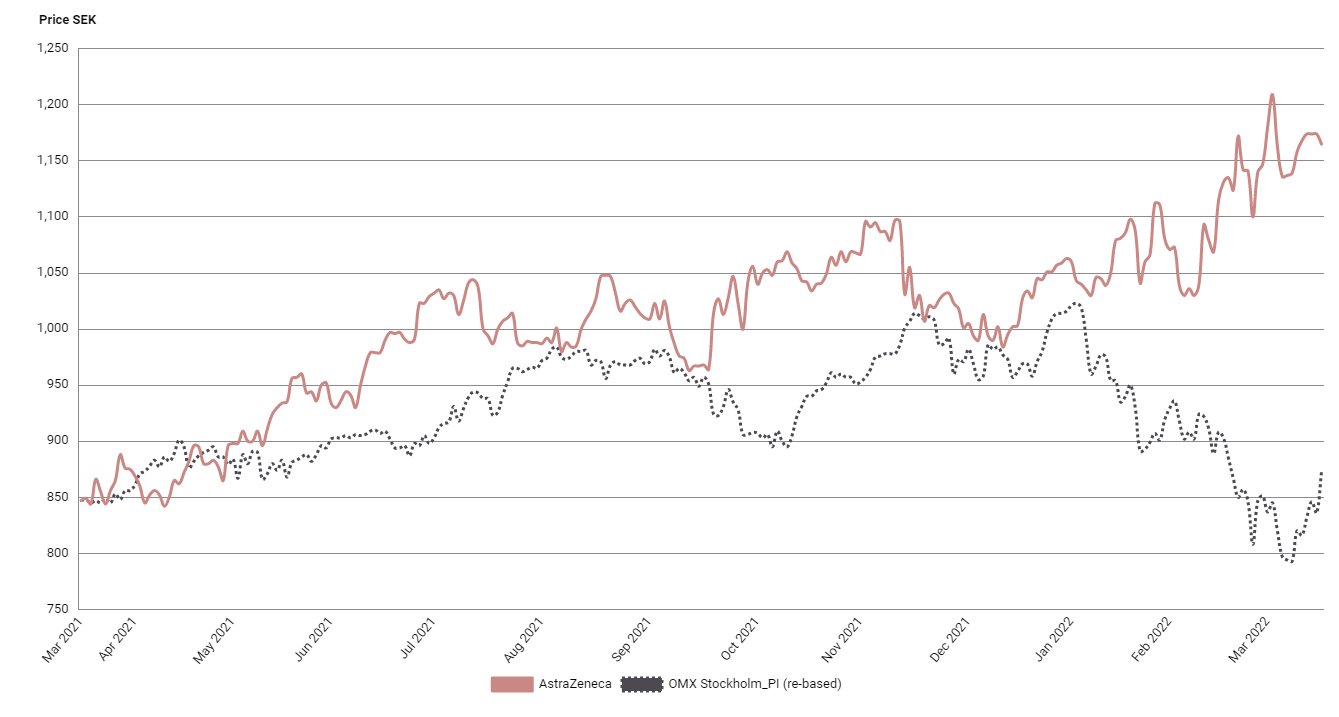

Läkemedelsjätten Astrazeneca har gått mot strömmen på börsen i år. Den klassiskt defensiva aktien har stigit med 10 procent, samtidigt som Stockholmsbörsen har tappat cirka 14 procent på oro för inflation, Ukrainakriget och nedstängningar på grund av pandemin. Drar vi ut tidslinjen till det senaste året har Astrazeneca utklassat börsen än mer med ett lyft på knappt 40 procent, att jämföra med börsens 7 procent.

Läkemedelsbolaget skördar nu vinsterna efter en period av stora investeringar och en allt mer effektiv R&D. Det innebär en god visibilitet i intäkterna och en väsentligt högre tillväxttakt fram till minst 2025 jämfört med de stora läkemedelsbolagen i sektorn. I bokslutet guidade Astrazeneca för en försäljningstillväxt under 2022 på ”high-teens” procentsats, det vill säga någonstans kring 18-19 procent. Vinsttillväxten förväntas samtidigt öka med 25-29 procent.

Den höga tillväxttakten kombineras alltså med stigande rörelsemarginaler. Lönsamhetsförbättringen drivs framförallt av den operationella hävstången i kölvattnet av den svensk-brittiska läkemedelsjättens period av stora investeringar. Rörelsemarginalen klättrar nu stadigt upp mot den övre delen av bolagets guidade intervall om en rörelsemarginal på 35-40 procent på medel/lång sikt. Vi bedömer att rörelsemarginalen peakar kring 38 procent under 2026.

Produktförsäljningen drivs primärt av läkemedel inom onkologi med storsäljande lungcancerläkemedlet Tagrisso, som driver en stor del av marginalförbättringen i läkemedelsjätten. Tillsammans med snabbväxande Imfinzi (lungcancer), Lynparza (äggstockcancer, bröstcancer och prostatacancer) och andra läkemedel utgör onkologiområdet cirka 37 procent av Astrazencas intäkter.

Bolaget har en väldiversifierad produkt- och forskningsportfölj där man utöver onkologi även är verksamma inom andningsvägar, hjärta/kärl och metabola sjukdomar, samt inflammation och autoimmunitet. I slutet av 2020 förvärvades dessutom höglönsamma Alexion, det amerikanska läkemedelsbolaget inom sällsynta sjukdomar, som accelererar marginalexpansionen ytterligare. Sällsynta sjukdomar utgjorde 15 procent av intäkterna i fjärde kvartalet.

Astrazeneca är ett defensivt men ändå tillväxtorienterat aktieval i ett volatilt börsklimat. De fina utsikterna för vinsttillväxt kombinerat med en attraktiv värdering lockar på såväl kort som lång sikt. Vi rekommenderar köp med riktkursen 1 270 SEK. I våra prognoser växer den genomsnittliga vinsten per aktie med 18 procent per år under åren 2022-2025.

Med en av branschens högsta produktivitet inom R&D, en attraktiv produktpipeline och ett begränsat antal patentutgångar fram till 2030, bedömer vi att bolaget kan fortsätta växa snabbare än sektorn även efter 2025. Aktien värderas dock till P/E 11x på prognosen för 2025, vilket innebär att aktiemarknaden diskonterar nolltillväxt efter 2025. Detta trots en stark historik av framgångsrik R&D och fortsatta investeringar i R&D. För första gången sedan 2011 höjs utdelningen. Vår bedömning är att utdelningen fortsätter att höjas de närmaste åren.

Astrazeneca – Ljusta utsikter och attraktiv värdering (Köp, riktkurs 1 270 SEK)

- Väldiversifierad produkt- och forskningsportfölj med en accelererande vinsttillväxt

- Hög tillväxt inom onkologiområdet, drivet av flera snabbväxande produkter

- Förvärvet av höglönsamma Alexion bidrar till att Astrazeneca närmar sig bolagets historiska toppmarginaler

- Vinsten per aktie växer med i genomsnitt 18 procent per år mellan 2021-2023

- Växer betydligt snabbare än sektorn de närmaste åren

- Begränsat antal patentutgångar fram till 2030

- Bolaget bör kunna fortsätta växa snabbare än sektorn även efter 2025

- Carnegie Analys rekommenderar köp med riktkursen 1 270 SEK

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 11 februari kl. 07:42.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.