TF Bank är en snabbväxande internetbaserad nischbank som erbjuder konsumentbanktjänster och e-handelslösningar genom en egen egenutvecklad it-plattform med hög grad av automatisering. Nischbanken har rötterna i Borås och är verksam i tio länder: Norden, Baltikum, Tyskland och Polen. TF Bank är minst av börsens tre konsumentkreditbolag men det mest lönsamma och växer kontinuerligt snabbare än de andra, dessutom med en avkastning på eget kapital kring höga 25 procent. Den justerade vinsttillväxten är hög och landar i år på 41 procent respektive 32 procent nästa år enligt våra prognoser.

Konsumentkrediter utan säkerheter till kreditvärdiga privatpersoner utgör bulken i TF Bank, motsvarande två tredjedelar av intäkterna. Den snabba tillväxten sker dock inom områdena e-handelslösningar i Norden och Baltikum samt kreditkort i Tyskland men även Norge. De senaste åren har TF Bank vuxit snabbast utanför Sverige, framförallt inom kreditkort i Tyskland.

Kreditkortsportföljen i Tyskland är en relativt ny produkt men har redan passerat den svenska låneportföljen i storlek. Den tyska kreditkortsportföljen har ökat med 292 procent under det senaste året, trots en svagare aktivitet långt in i andra kvartalet i Tyskland på grund av pandemirestriktioner. TF Bank har dock sett en stor ökning av kreditkortsanvändning vid återöppningen i Tyskland med början i andra halvan i juni och juli månad.

Den tyska bankmarknaden är trögrörlig och enetrationen av kreditkort är låg. Den adresserbara marknaden är cirka 35 miljoner i Tyskland och 3 miljoner i Norge, att jämföra med bolagets 61 000 aktiva kunder i andra kvartalet. Vi ser en betydande tillväxtpotential de närmaste åren. Tillsammans med kreditkort i Norge utgör segmentet Credit Cards 12 procent av TF Banks rörelseintäkter.

Störst potential ser vi inom e-handelssatsningen under varumärket Avarda. TF Bank erbjuder digitala betalningslösningar inom e-handel till kreditvärdiga privatpersoner, ungefär som Klarna. Avarda har successivt slagit igenom med handlare som Bubbleroom och Beijer Bygg. Det stora genombrottet kom i april i år, då den snabbväxande e-handlaren Boozt lanserade en betalningslösning med Avarda, som ersättare åt en Klarna-lösning. Det är en rejäl fjäder i hatten och bör spilla över i nya kundkontrakt de närmaste kvartalen. E-handelslösningar utgör 22 procent av intäkterna och väntas växa snabbt framöver.

Med en avkastning på eget kapital på i genomsnitt 29 procent per år de senaste fem åren tillhör TF Bank några av de mest lönsamma i banksektorn i Europa. TF Bank jobbar inom nischen mindre lån med kort löptid för tillfälliga kapitalbehov. Banken säljer löpande förfallna lån och minskar därmed risken i balansräkningen.

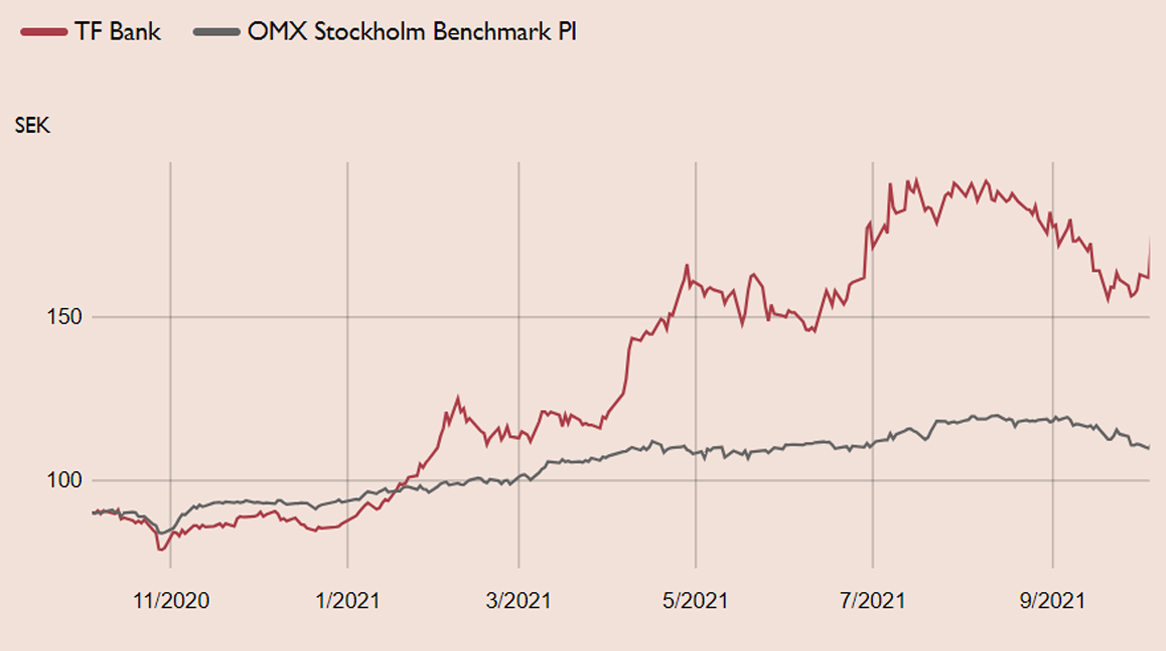

TF Bank erbjuder en diversifierad portfölj med signifikant tillväxtpotential och hög lönsamhet. Med en avkastning på eget kapital på i genomsnitt 29 procent per år de senaste fem åren tillhör TF Bank några av de mest lönsamma i banksektorn i Europa. Bolaget har uppvisat tillväxt och god lönsamhet även under mer besvärliga marknadsförhållanden, vilket förtjänar en premievärdering. TF Bank värderas till ett justerat P/E-tal på 10x på vår prognos för 2022. Vi rekommenderar Köp med riktkursen 215 SEK.

TF Bank – Tillväxtpotential och lönsamhet förtjänar premievärdering (Köp med riktkurs 215 SEK)

- Snabbväxande internetbaserad nischbank

- Konsumentkreditbolag inom nischen mindre lån med kort löptid

- Säljer löpande förfallna lån, vilket minskar risken i balansräkningen

- Snabb tillväxt inom e-handelslösningar och kreditkort i Tyskland

- Avkastning på eget kapital på i genomsnitt höga 29 procent per år de senaste fem åren

- Genombrott för egna e-handelslösningen Avarda med e-handlaren Boozt

- Hög förväntad vinsttillväxt de närmaste åren

- Förtjänar premievärdering givet den höga tillväxten och lönsamheten

- Köp med riktkursen 215 SEK

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 14 juli kl. 07:12.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.