Det fanns många positiva tecken i kullagertillverkaren SKF:s delårsrapport, trots stark motvind från kostnadsökningar och valutaeffekter. Den justerade rörelsemarginalen nådde målnivån 14 procent, den organiska tillväxten på 9 procent var den högsta på nästan tre år och bolaget ser en bred förbättring i efterfrågan, som dessutom accelererade i slutet av kvartalet. Vidare gav SKF en optimistisk prognos för andra kvartalet med en försäljningsnivå i nivå som före covid-19, vilket vi tolkar som en organisk tillväxttakt på drygt 30 procent i årstakt. Bolaget har även vidtagit åtgärder för att kompensera för stigande insatskostnader.

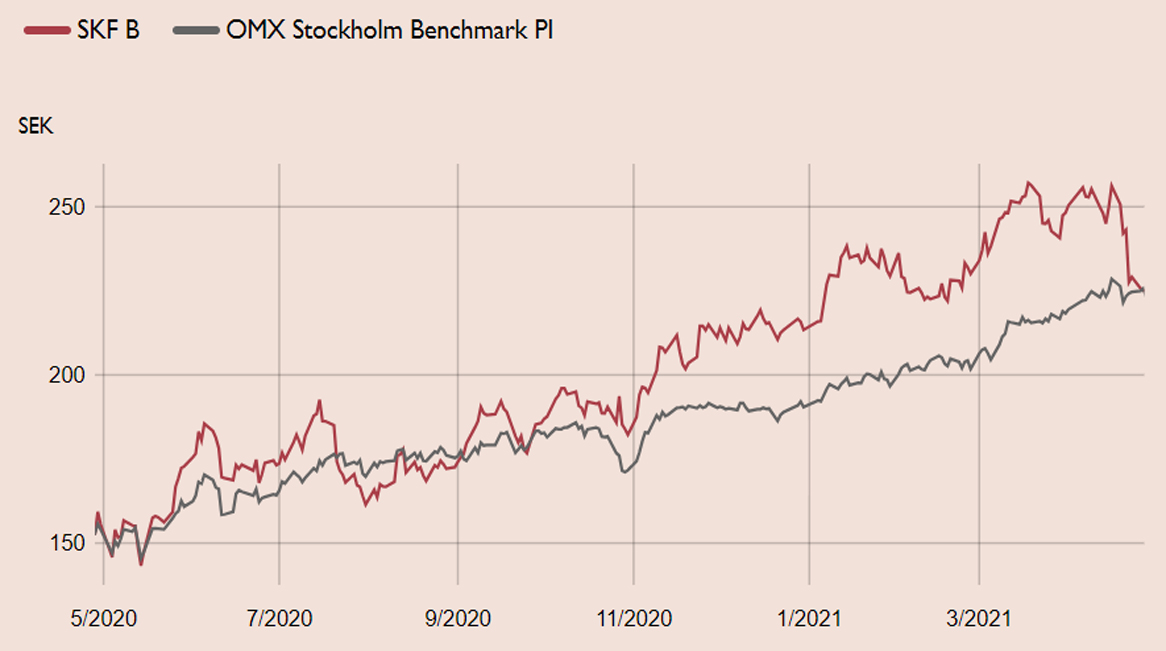

Trots det föll aktien med 6 procent på rapportdagen och aktien har släpat efter verkstadssektorn. Rekylen är dock överdriven. Utsikterna är fortsatt ljusa och aktien värderas fortfarande med en oförtjänt och historiskt hög rabatt relativt sektorn, vilket har skapat ett attraktivt köpläge.

Kullagerjätten har genomfört stora strukturförändringar de senaste fem åren i form av avyttringar, kostnadsbesparingar, förvärv, en tilltagande digitalisering och en gradvis övergång till mer avgiftsbaserade kontrakt. De senaste kvartalen har det cykliska verkstadsbolaget visat en mycket god kostnadskontroll och överraskat med bättre resultat än väntat, även om förväntningarna kom ikapp i den senaste rapporten.

SKF är idag ett bättre bolag än vid finanskrisen och står nu inför testet att upprätthålla lönsamheten i en svängig konjunkturmiljö och dessutom etablera lönsamheten på en strukturellt högre nivå än historiskt. Bolaget har investerat för att röra sig bort från prispressade segment till att sälja mer specialiserade slutprodukter, för att skapa en mer motståndskraftig lönsamhet. Förvärv inom cleantech, artificiell intelligens och programvara ger en indikation om riktningen framåt för SKF. Dessutom försöker bolaget vrida om till en mer avgiftsbaserad affärsmodell och sälja rotation som en tjänst.

På sikt bör det belönas med multipelexpansion. Trots den starka aktiekursåterhämtningen sen kursbotten för drygt ett år sen, handlas aktien med en omotiverat stor rabatt relativt nordisk verkstadssektor, på 30 procent. SKF har bevisat en stark kostnadskontroll som i kombination med förbättrade volymer bör resultera i kraftig resultatåterhämtning framöver.

På kursen 230 SEK värderas aktien på EV/EBITA 10,4x på vår prognos för 2021, motsvarande en rabatt på 34 procent relativt nordisk verkstadssektor. Det är en attraktiv värdering och erbjuder en god omvärderingspotential, om SKF:s lönsamhet etablerar sig på en nivå över historiska nivåer.

Vi rekommenderar Köp med riktkursen 300 SEK, motsvarande EV/EBITA 13x prognosen för 2021. Det innebär 20 procent rabatt relativt den nordiska verkstadssektorn och i linje med SKF:s tioåriga historiska sektorrabatt.

SKF – Rullar vidare mot högre marginaler och multiplar (Köp, riktkurs 300 SEK)

- Kullagerjätten är ett cykliskt bolag som gynnas tidigt när efterfrågan väl tar fart

- Har genomfört stora strukturförändringar de senaste åren som förbättrar motståndskraften vid konjunktursvängningar

- Uppvisat en mycket god kostnadskontroll och överraskat med bättre resultat än väntat de senaste kvartalen

- Bättre motståndskraft bör på sikt premieras i värderingen

- Optimistisk prognos för andra kvartalet med en försäljningsnivå i nivå som före covid-19

- Värderas i linje med sitt tioåriga genomsnitt samt med en rabatt på 30 procent relativt nordisk verkstadssektor

- Köp med riktkursen 300 SEK, motsvarande EV/EBITA 13x prognosen för 2021 och 20 procent rabatt relativt den nordiska verkstadssektorn

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 23 april kl. 06:17.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.