Verkstadsbolaget Sandvik har en bred industriexponering och tilldrar sig därför stort intresse när bolaget normalt sett inleder rapportperioden på Stockholmsbörsen. Utvecklingen för Sandviks exponering mot delmarknaderna gruv, verkstad, fordon, energi, anläggning och flyg blir därmed en viktig värdemätare för övriga cykliska aktier på börsen för vart konjunkturen är på väg. Och det ser positivt ut i allt fler delmarknader och regioner.

Trots en rapport i linje med förväntningarna straffades dock Sandvik hårt på börsen och föll med 5 procent. Den mer kortcykliska verksamheten drivet av fordon och verkstad inom Manufacturing and Machining Solutions (utgör drygt 40 procent av totala intäkterna) uppvisade en del kortsiktiga besvikelser, även om utveckling var fortsatt positiv. Samtidigt var orderingången rekordhög för gruvdivisionen Mining and Rock Solutions (utgör nästan hälften av totala intäkterna). Tillsammans med Epiroc dominerar Sandvik underjordsmarknaden för gruvutrustning.

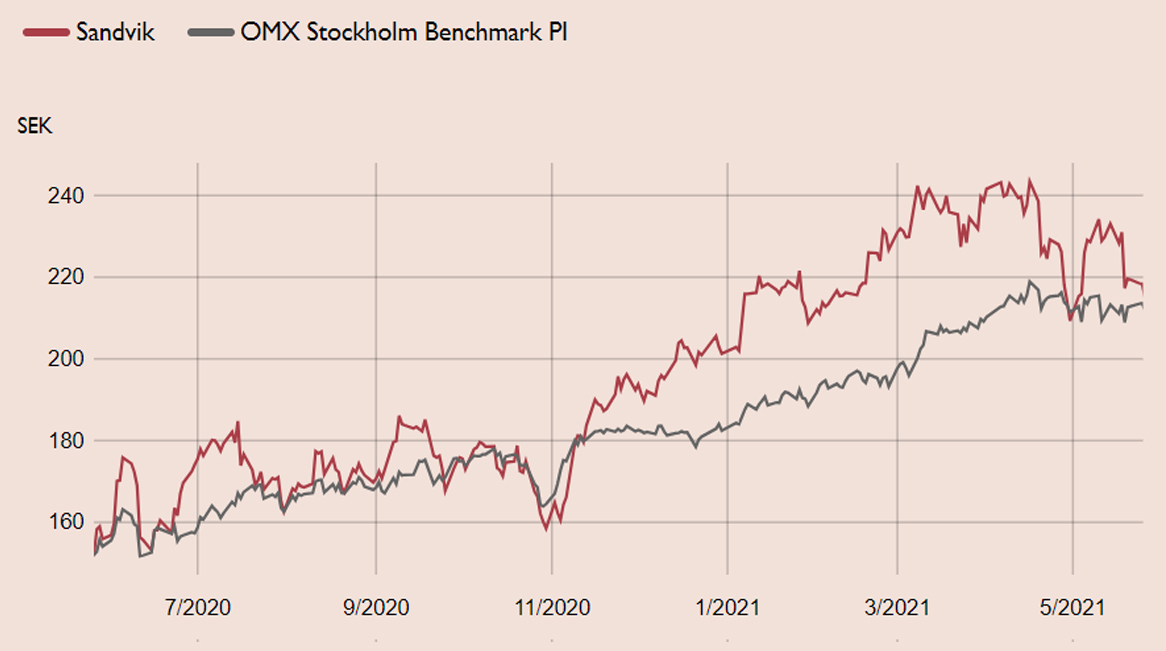

Rapporten föll dock inte investerarna helt i smaken och aktien har rekylerat ned ytterligare, till i dagsläget cirka 10 procent under toppkursen den 6 april. Det har skapat ett intressant köpläge och vi ser cirka 30 procent uppsida från nuvarande kursnivå, till vår riktkurs 280 SEK.

Det senaste halvåret har dock Sandvik-aktien gradvis omvärderats i såväl absoluta som relativa termer. I absoluta tal värderas Sandvik i närheten av historiska högsta nivåer, kring EV/EBIT 16x. Samtidigt är rabatten relativt jämförbara nordiska verkstadsbolag kring 10-15 procent, vilket är under den historiskt sett typiska rabatten de senaste tio åren kring 5-10 procent. Det är omotiverat.

Sandviks verksamhet har under senare år strukturellt förbättrats i grunden, vilket vi anser motiverar högre värderingsmultiplar i förhållande till sektorn än vad som historiskt har varit motiverat. Sandvik har bevisat att bolaget idag är betydligt mer lönsamt och motståndskraftigt än vid tidigare konjunkturnedgångar. Exempelvis har Mining & Rock Solutions nästan kommit ikapp Epirocs lönsamhet. Tidigare initierade effektiviseringsprogram kombinerat med tillfälliga besparingar under coronapandemin har potential att lyfta lönsamheten ytterligare under 2021.

Sandvik har en stark balansräkning som kan användas för värdeadderande förvärv. Bolaget har också visat en högre förvärvsaktivitet den senaste tiden. Vi rekommenderar Köp med riktkurs 280 SEK. Det motsvarar EV/EBITA 16x 2022 års prognos, eller premievärdering på 15-20 procent jämfört med jämförbara verkstadsbolag i Norden.

Sandvik – Stabil konjunkturvinnare med fortsatt kurspotential

(Köp, riktkurs 280 SEK)

- Sandvik är ett välskött verkstadsbolag med stor exponering mot gruvindustrin (>40 procent)

- Rekordhög orderingång för gruvdivisionen Mining and Rock Solutions

- Bolaget är idag betydligt mer lönsamt och motståndskraftigt vid konjunktursvängningar

- Effektivitet- och kostnadsbesparingsprogram fortsätter bära frukt 2021

- Stark balansräkning möjliggör aktiv M&A

- Aktien värderas med historiskt omotiverad rabatt relativt jämförbara nordiska verkstadsbolag

- Carnegie Analys rekommenderar Köp med riktkursen 280 SEK motsvarande EV/EBITA 16x på 2022 års prognos

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 21 april kl. 06:27.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.