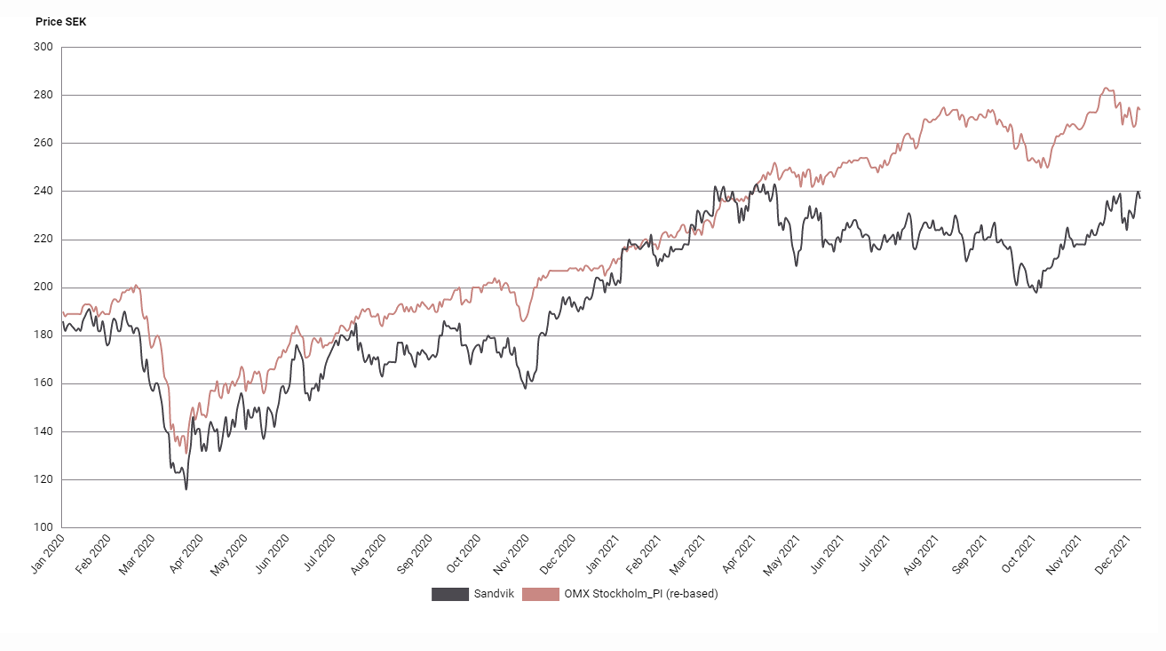

Sandvik levererade senast en stabil rapport för tredje kvartalet där orderboken stod i fokus med en organisk försäljningstillväxt på 4 procent över våra estimat, främst tack vare gruv-divisionen. Försäljningen var i linje med våra och marknadens förväntningar medan rörelsemarginalen var något under förväntningarna.

Bolaget kommunicerade även i samband med rapporten att man kommer att knoppa av SMT-divisionen (Sandvik Materials Technology) i andra eller tredje kvartalet för 2022, vilket är i linje med marknadens förväntningar. Vi tror därmed att investerare i förlängningen kommer att kolla på Sandvik utan divisionen man kommer knoppa av och se ett bolag med betydligt attraktivare nyckeltal. Effekterna av avknoppningen tror vi kommer ge en högre rörelsemarginal och högre avkastning på investeringar samtidigt som bolaget kommer att ha en stabilare försäljning med högre andel eftermarknadsförsäljning.

Senaste året har Sandvik adderat ca 10 miljarder kronor i försäljning genom förvärv framförallt inom gruv-divisionen. Och man har hittills adderat ca 6 procent i tillväxt på våra 2022 estimat. Framöver tror vi att bolaget kommer att fortsätta exekvera på sin förvärvsagenda och göra flera ”bolt-on”-förvärv till sina olika divisioner.

Sammanfattningsvis tycker vi att kombinationen att knoppa av divisionen med lägre marginaler samtidigt som man växer både organiskt och genom förvärv kommer leda till ett mer snabbväxande, effektivare bolag med högre marginaler och stabilare intjäning. Vilket i sin tur bör leda till en högre värdering, Sandvik värderas i dagsläget på ca 12x EV/EBITA på våra 2022 estimat, vilket är ca 20-25 procent rabatt mot viktade genomsnittet till jämförbara konkurrenter. Vi har en köp-rekommendation och riktkurs 285 SEK som motsvarar 16x EV/EBITA för våra 2022-estimat, vilket motsvarar 25 procent premie till konkurrenter, en premie vi tycker är motiverad av tidigare nämnda förändringar och tillväxt- och marginal-möjligheter.

Sandvik – Verkstadsbolaget som växlar upp förvärvstakten (Köp med riktkurs 285 SEK)

- Stabilare och effektivare bolag efter avknoppningen

- Aktiv inom attraktiva segment som underleverantör till gruvnäringen

- Starkt track-record av förvärv senaste året och offensiva förvärvsplaner framåt

- Vi Rekommenderar Köp med riktkurs 285 SEK

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 19 oktober 07:41

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.