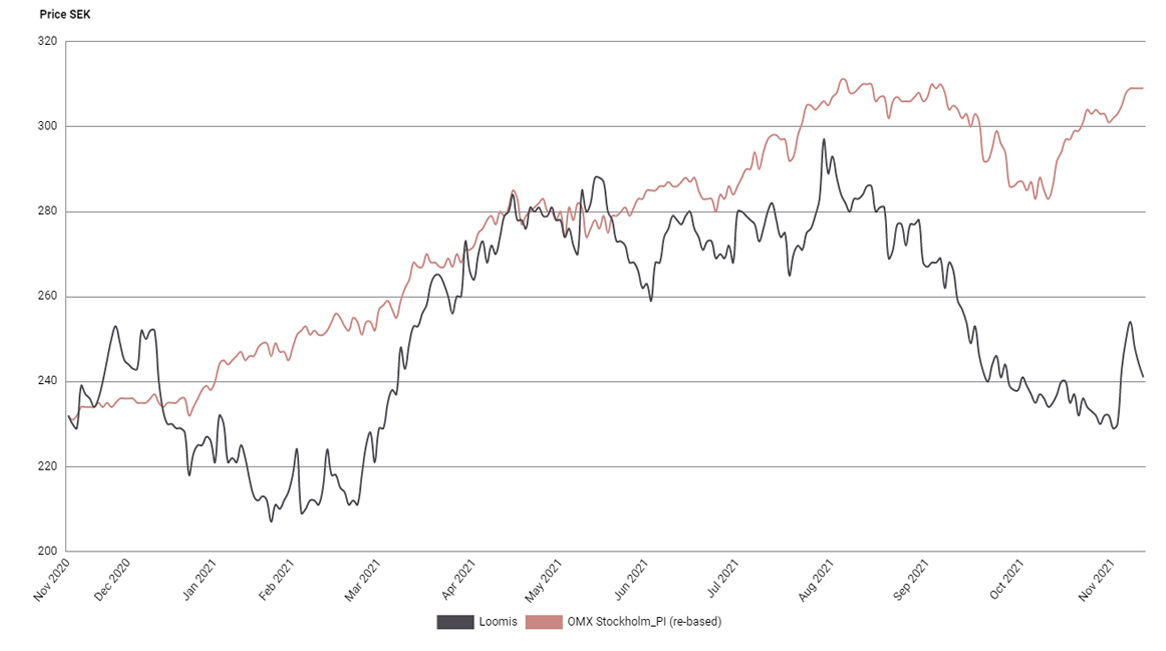

Kontanthanteringsbolaget Loomis har halkat efter Stockholmsbörsen rejält sen pandemin bröt ut förra våren. Reducerade volymer inom detaljhandeln med tillhörande kontanthandel krympte omsättning och vinst 2020. Ekonomierna har under 2021 gradvis öppnat upp men aktien har haft påfallande svårt att lyfta. Det finns dock mycket som talar för att tredje kvartalet – som var bättre än väntat – på allvar satte punkt för pandemin i Loomis räkenskaper. I takt med att återöppningen nu tar rejäl fart – inte minst i Europa – bör såväl intäkter som lönsamhet förbättras markant de närmaste kvartalen. Vi ser en rejäl uppsida i aktien.

Aktiemarknaden har periodvis en ganska negativ syn på Loomis marknad, baserat på att kontanterna försvinner snabbare i Sverige än i andra länder. Faktum är att det är bara i Sverige och Norge som kontantmängden i samhället har minskat kraftigt under de senaste tio åren. I alla andra länder växer fortfarande kontantmängden, inklusive de övriga dryga 20-talet marknader som Loomis är verksamt i.

Hur kontantmängden utvecklas efter pandemin återstår att se. Men Loomis har historiskt lyckats väl med att transformera bolagets tjänster i takt med att kontanthanteringsmarknaden har förändrats. Loomis stabila tillväxt och ökade lönsamhet de senaste åren – med undantag av pandemiåret 2020 – har understötts av en stark outsourcingtrend hos banker och detaljhandlare, för såväl värdetransport- som kontanthanteringstjänster. Nästa outsourcingvåg innefattar hantering av fysisk utländsk valuta och helhetsuppdrag för uttagsautomater.

Loomis har även en strategi för övergången till digitala alternativ med den egenutvecklade betalningsplattformen Loomis Pay. Plattformen är fortfarande i sin linda och finns i nuläget endast i Sverige, Danmark och nyligen även i Norge. Loomis Pay lanserades förra året med målsättningen att omsätta 3 miljarder kronor med en god rörelsemarginal inom fem år.

Omsättningsmässigt hämtar Loomis hem drygt hälften från Europa och resterande del från USA. Lönsamhetsmässigt presterar USA bättre än Europa med nivåer kring 15 procent EBITA-marginal jämfört med 10 procent. Högre intäkter från det egenutvecklade Safepoint-konceptet (deponering av kontanter i slutna enheter för registrering och säker förvaring i butiken), en mer lönsam kundportfölj och effektiviseringsprogram ligger bakom den högre lönsamheten i USA.

För Loomis har verksamheten i USA påverkats mindre av pandemin än i Europa, där nästan alla ekonomier stängde ned relativt koordinerat. I Q3-rapporten uppvisade USA hög tillväxt samtidigt som Europa visade tillväxt och ökad lönsamhet. Vd Patrik Andersson uttryckte stor optimism för fjärde kvartalet, inte minst i Europa, i samband med Q3-rapporten. Han pekade bland annat på den betydligt lägre kostnadsbasen och hävstången i lönsamhet som följer av ökade volymer.

Loomis delar ut 40-60 procent av vinsten vilket i år motsvarar cirka 4 procent i direktavkastning eller 9 kronor per aktie enligt vår prognos. Kassaflödet är starkt och styrelsen beslutade nyligen om ytterligare återköp av aktien. Med nuvarande återköpstakt adderas cirka 5 procent till vinsten per aktie. Detta ger stöd åt aktien.

Vår riktkurs 320 SEK motsvarar EV/EBITA 10,6x på vår prognos för 2022. Det är en relativt konservativ multipel och något under bolagets historiska genomsnitt de senaste tio åren (12,1x före pandemin). Den starka återhämtningen med tillväxt i vinst per aktie på 25 procent i år och 30 procent nästa år värderas till attraktiva P/E 10x på vår prognos för 2022.

Loomis – Attraktivt värderad återöppningsvinnare (Köp, riktkurs 320 SEK)

- Återöppningsvinnare med robust vinsttillväxt de närmaste kvartalen

- Historiskt lyckats väl hantera kontantmarknadens förändringar

- Kontantmängden växer i alla marknader – utom i Sverige och Norge

- Gynnas av outsourcingtrend hos banker och detaljhandlare

- Kvalitetsbolag som historiskt delat ut 40-60 procent av vinsten

- Vi rekommenderar Köp med riktkursen 320 SEK, motsvarande EV/EBITA 10,6x på vår prognos för 2022

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 3 november kl. 18:48.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.