Den svenska bostadsmarknaden är het. Efterfrågan och prisuppgången på bostäder har varit stor det senaste året i kölvattnet av hemarbete, lägre konsumtion och låga räntor. En hel del talar för att den heta bostadsmarknaden består, men att prisuppgången troligen dämpas i takt med att allt fler blir vaccinerade.

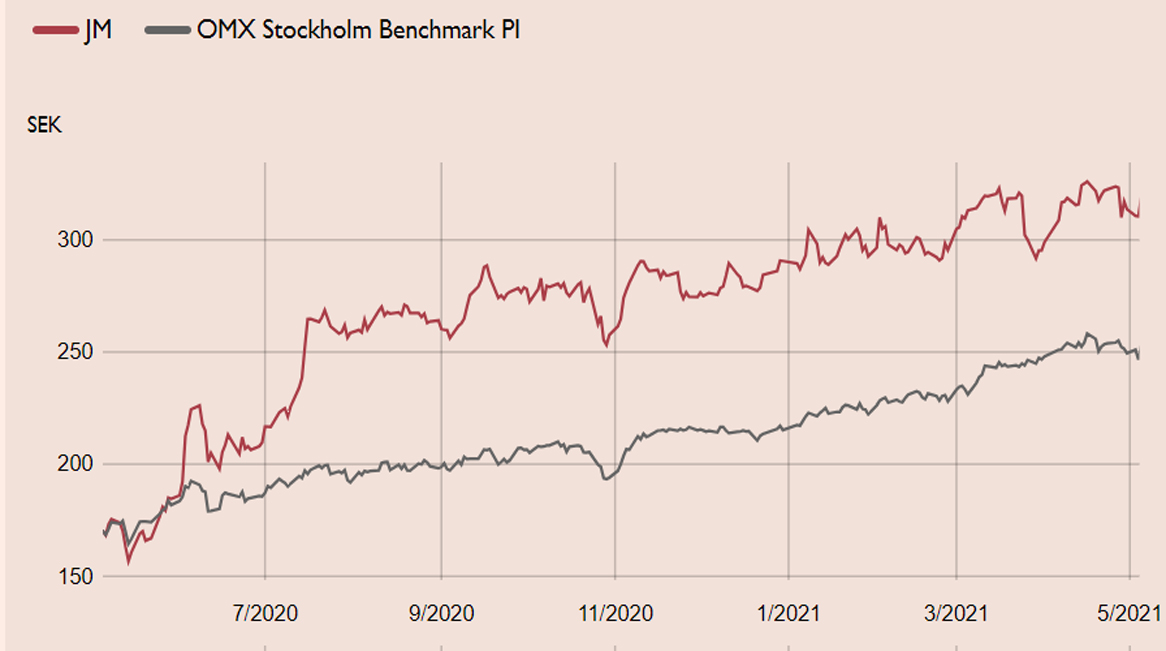

För investerare som vill ha exponering mot den starka utvecklingen på bostadsmarknaden i Sverige i allmänhet och Stockholm i synnerhet, är bostadsutvecklaren JM ett attraktivt alternativ. Aktien har utvecklats väl det senaste året, men inte riktigt hängt med Stockholmsbörsen i år. Ledtiden på bostadsmarknaden är relativt lång och den starka utvecklingen andra halvan av 2020 och inledningen av 2021 bäddar för goda år 2022 och 2023. Givet värderingen bör det därför finnas mer att ge i aktien.

Bostadsutvecklaren JM fokuserar på nyproduktion av bostäder i attraktiva lägen med tyngdpunkt på expansiva storstadsområden och universitetsorter i Sverige, Norge och Finland. Projektutvecklingen är övervägande bostadsrätter men även ägar- och hyreslägenheter. Exponeringen mot Stockholmsmarknaden är stor och utgör knappt halva vinsten. Norge och Finland utgör en fjärdedel av intäkterna.

Antalet byggstarter avgör hur många bostäder som JM kan sälja kommande år. Det är därför en viktig indikator. Sett i backspegeln föll antalet byggstarter successivt fram till början av 2019. Därefter har det vänt, med en tydlig återhämtning andra halvåret 2020 och under 2021. Klätt i siffror ökade antalet produktionsstarter till 927 från 637 i första kvartalet och antalet sålda bostäder ökade till 1 261, jämfört med 805 under det första kvartalet förra året.

Samtidigt som JM upplever en stark efterfrågan under inledningen av året, så dämpas intäkter och resultat kortsiktigt av de lägre start- och prisnivåerna för projekt som startats i Stockholm under de senaste åren. Bolaget bedömer dock att den underliggande efterfrågan på bostäder fortsatt är god. Boknings- och försäljningsnivån är hög i den pågående produktionen på alla bolagets marknader, vilket ger fortsatt goda förutsättningar för produktionsstarter av bostäder och stabilt kassaflöde de närmaste åren.

JM har en övertygande historik och har under lång tid byggt upp en imponerande byggrättsportfölj med 37 300 byggrätter vid utgången av första kvartalet, varav 19 700 redovisas i balansräkningen. Övervärdet jämfört med bokfört värde på byggrätterna i balansräkningen är en attraktiv livboj för investerare och ger en indikation om framtida vinstpotential.

JM har haft en ökande utdelning över lång tid i kombination med ett flertal kapitalutskiftningar. Nyligen meddelade styrelsen att bolaget inleder återköp av egna aktier. Ytterligare stöd för aktien finns i direktavkastningen som i nuläget är drygt 4 procent.

JM värderas till P/E 13x och EV/EBIT 9x på vår prognos för 2021. Det är tillräckligt attraktiva multiplar för att rekommendera Köp i JM givet det tillväxtmomentum som väntar 2022 och 2023, de höga relativvärderingarna samt övervärdet i byggrättsportföljen. Riktkursen 360 SEK baseras på vår scenarioanalys som indikerar ett motiverat värde i intervallet 304-398 SEK med antagandet om 3 500 byggstarter per år (exklusive hyresrätter), en långsiktig rörelsemarginal på 14 procent för projektutvecklingsverksamheten och ett P/E-tal på 12-16x.

JM – Het bostadsmarknad bäddar för medvind kommande år (Köp med riktkurs 360 SEK)

- Bostadsutvecklare med tyngdpunkt på expansiva storstadsområden och universitetsorter i Sverige, Norge och Finland

- Attraktiv exponering mot den starka utvecklingen på bostadsmarknaden i Sverige

- Positiv trend med ökat antal byggstarter ger tillväxtmomentum kommande år

- Imponerande byggrättsportfölj med stora övervärden ger stöd

- Ökande utdelning över lång tid, nuvarande direktavkastning 4 procent

- Köp med riktkurs 360 SEK

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 28 april kl. 16:23.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.