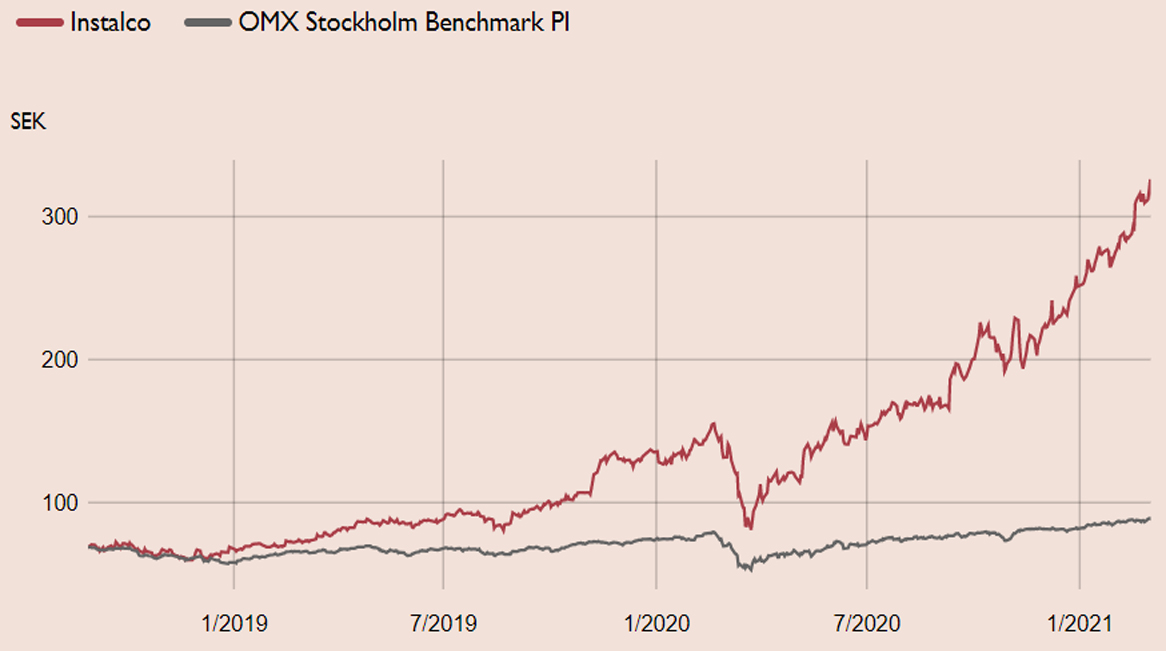

Installationsbolaget Instalco har vuxit snabbt de senaste åren, dessutom med en lönsamhet bättre än genomsnittet i branschen. Även om Instalco har klarat sig väl genom pandemin, inleddes 2021 något svagare än väntat, primärt på grund av lönsamhetsproblem i den norska verksamheten. Bolaget har genomfört åtgärder och utsikterna för 2021 ser ljusa ut. Vi förväntar oss att den organiska tillväxttakten åter blir positiv under andra halvåret. Dessutom är förvärvsagendan fortsatt aktiv, vilket har skapat ett intressant läge i aktien.

Instalco är en serieförvärvare, populärt även kallat compounder på aktiemarknaden. Tillväxtstrategin är tydlig och bygger till stor del på förvärv av relativt små, lönsamma bolag med en stark lokal förankring. De förvärvade bolagen är specialiserade installationsbolag inom värme, sanitet, el, ventilation, kyla och industri. Under våren har Instalco även etablerat ett affärsområde inom teknisk konsulting.

Idag finns ett 90-tal bolag i företagsgruppen. I år har Instalco redan förvärvat tolv bolag som adderar cirka 600 miljoner kronor i årsomsättning, att jämföra med bolagets mål om att addera mellan 600 och 800 miljoner kronor i omsättning per år. Mycket talar för att Instalco når eller överträffar det högre intervallet i år, precis som under de senaste två åren.

Instalco förvärvar bolag för typiskt sett cirka 5 gånger vinsten. Den decentraliserade strukturen är en hörnsten i strategin, men vissa synergier finns inom administration och inköp. Sammantaget ger det goda förutsättningar för värdeskapande, givet att aktiemarknaden normalt sett värderar vinsterna väsentligt högre än de multiplar som Instalco betalar för sina förvärv.

Huvudmarknaden Sverige utgör knappt 80 procent av omsättningen och resterande del hämtas hem i expansiva storstadsregioner i Norge och Finland. Den justerade rörelsemarginalen (EBITA) har de senaste åren legat något över det finansiella målet på minst 8 procent, vilket är bland de bättre i branschen.

Det starka kassaflödet som genereras i de välskötta dotterbolagen används för att konsolidera en fragmenterad marknad. Instalco har bevisad förvärvshistorik och förmåga att hitta nya tillväxtområden som tillsammans skapar goda förutsättningar för en fortsatt attraktiv vinsttillväxt. Vi rekommenderar Köp med riktkursen 410 SEK.

Instalco – Fortsatt potential i serieförvärvaren (Köp med riktkurs 410 SEK)

- Snabbväxande installationsbolag inom värme, sanitet, el, ventilation, kyla, industri och teknisk konsulting

- Vinsten per aktie växer snabbare än jämförbara konkurrenter de senaste åren

- Tydlig tillväxtstrategi med förvärv av små, lönsamma bolag med en stark lokal förankring

- Stark förvärvspipeline och balansräkning möjliggör fortsatt hög M&A-aktivitet

- Lönsamheten ligger i övre delen jämfört med konkurrenter i branschen

- Aktien värderas i linje med jämförbar grupp av svenska serieförvärvare, trots en högre vinsttillväxt i Instalco

- Vi rekommenderar Köp med riktkursen 410 SEK

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 23 juni kl. 06:07.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.