Gamingsektorn har haft ett tufft år på börsen. Skälen är flera. Sektorrotationen från tillväxt- till värdebolag, tuffa jämförelsekvartal efter pandemiåret och förändringen av IDFA (Apples integritetsskydd för reklam). Nyligen beslutade den kinesiska regeringen att strama åt begränsningar mot barn- och ungdomars tv-, dator- och mobilspelande, vilket satte ytterligare press. Dessutom har en del bolagsspecifika händelser tyngt sektorn ytterligare.

Det finns flera skäl till att vi kan stå inför ett mer positivt sentiment i gamingsektorn. Förutom lägre sektorvärdering talar strukturella trender fortsatt för gaming. Konjunkturkänsligheten är låg och sektorn har fått många nya spelare under coronapandemin, som troligen fortsätter spela även efter pandemin. Sektorn gynnas starkt av digitaliseringstrenden, lägre distributionskostnader och en ökad konsolidering. Övergången till mobila plattformar, streaming och abonnemang är andra strukturella trender som gynnar den underliggande tillväxten.

Embracer är Carnegies favorit i gamingsektorn. Vi tilltalas av den framgångsrika förvärvsstrategin och den organiska tillväxtprofilen i bolaget, givet de stora investeringarna i spelutveckling och starka pipeline med nya titlar. Värderingen har dessutom kommit ner till mer aptitliga nivåer med EV/EBITA-multipel på 15x vår prognos för 2021, ett år där vi prognosticerar en tillväxt i vinst per aktie på höga 57 procent.

Det Karlstadbaserade gamingbolaget är ett förvärvsdrivet bolag och har starka ägare med stor kunskap om branschen. Även inkluderat de senaste förvärven, så bedömer vi att Embracers förvärvskapacitet är cirka 35 miljarder kronor, med antagandet att hälften av köpeskillingen finansieras med aktier.

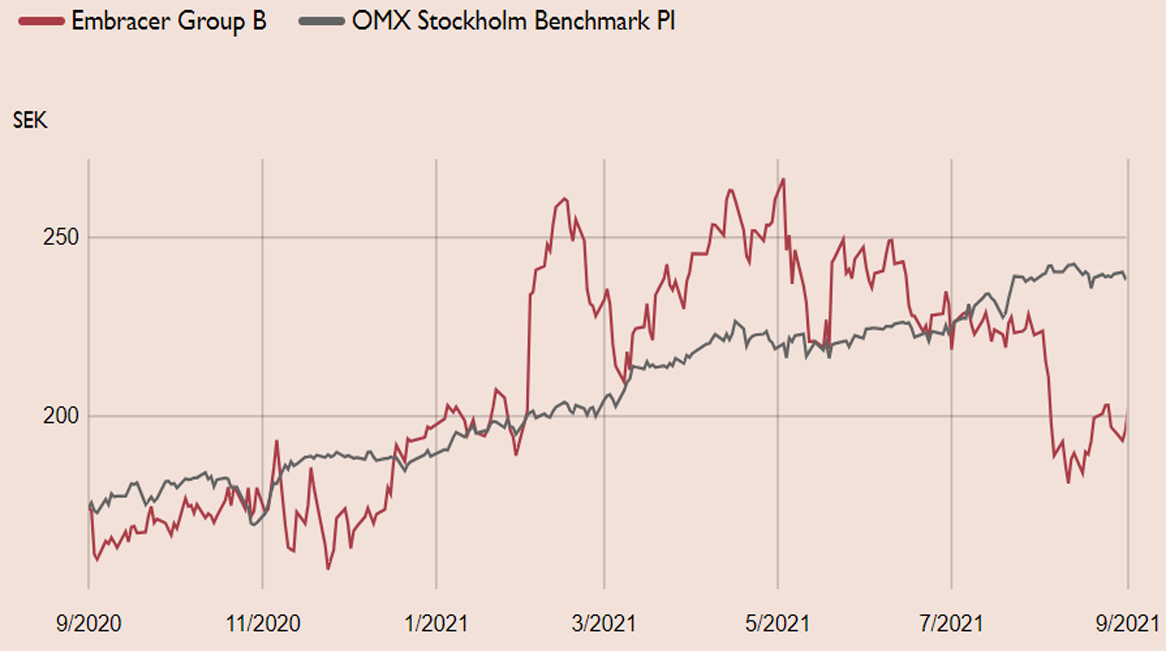

Serieförvärvaren utvecklades betydligt bättre än gamingsektorn på börsen fram till början av maj, då även Embracer-aktien började tappa fart. Aktien har tappat cirka 25 procent sen dess, vilket är omotiverat. Under samma period har vinstprognosen för såväl 2021 och 2022 skruvats upp något av såväl Carnegie som konsensus. I senaste rapporten lyckades Embracer dessutom växa organiskt med 10 procent, vilket är ett styrketecken givet det tuffaste jämförelsekvartalet (andra kvartalet 2020) på grund av pandemieffekter.

Kortsiktigt väntar dock sannolikt sämre organisk tillväxt de närmaste två kvartalen, givet flera framskjutna titlar till Embracers fjärde kvartal i räkenskapsåret som avslutas i mars 2022. Embracer räknar med att färdigställa spel till ett värde kring 3 miljarder kronor under innevarande räkenskapsår. Vi bedömer ändå att aktien kan utvecklas väl givet de lägre värderingsmultiplarna och potentiellt bidrag från M&A. Vår bedömning är att Embracer dessutom netto kan gynnas av restriktionerna i Kina, givet en låg exponering samt lägre konkurrens inom M&A då kinesiska förvärvande bolag blir mindre attraktiva för säljaren.

Vi rekommenderar Köp med riktkursen 310 SEK, motsvarande en uppsida på 50 procent. Riktkursen motsvarar värderingen EV/EBITA 24x på vår prognos för 2021. Det innebär en rabatt relativt en bred grupp av snabbväxande europeiska spelutvecklare inom PC/konsol-segmentet, men en tydlig premievärdering relativt de fyra största gamingbolagen. Premievärderingen motiveras av en högre tillväxt för såväl omsättning som vinst per aktie under vår prognosperiod samt M&A-potential.

Embracer – Attraktiv värdering, hög vinsttillväxt och M&A-potential (Köp med riktkurs 310 SEK)

- Gamingsektorn växer tvåsiffrigt per år och gynnas starkt av digitaliseringstrenden, lägre distributionskostnader och en ökad konsolidering

- Embracer har en framgångsrik förvärvsstrategi och attraktiv organisk tillväxtprofil, givet de stora investeringarna i spelutveckling och stark pipeline med nya titlar

- Ökad andel egna varumärken och digital försäljning förbättrar marginalerna successivt de närmaste åren

- Välfylld kassa möjliggör fortsatt hög M&A-aktivitet

- Attraktiv värdering och en uppsida på 50 procent till vår riktkurs 310 SEK

- Vi rekommenderar Köp

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 1 september kl. 06:33.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.

Jonas Elofsson, Embracer, 667.