Företagsaffärer har de senaste åren vuxit till rekordnivåer i såväl antal som i storlek.Det är ofta förvärv som hamnar i fokus, men även avknoppningar är ett attraktivt sätt att skapa aktieägarvärde. På Stockholmsbörsen finns många lyckade avknoppningar, som Addlife (från Addtech), Epiroc (från Atlas Copco) och Arjo, som 2016 delades ut till Getinges aktieägare. Getinge härrör i sin tur från vitvarujätten Electrolux, som får sägas vara lite av anmoder på Stockholmsbörsen. Förutom Getinge har Electrolux även ynglat av sig Husqvarna, Autoliv (som i sin tur har delat ut Veoneer), Dometic, Gränges och nu senast, i mars 2020, Electrolux Professional.

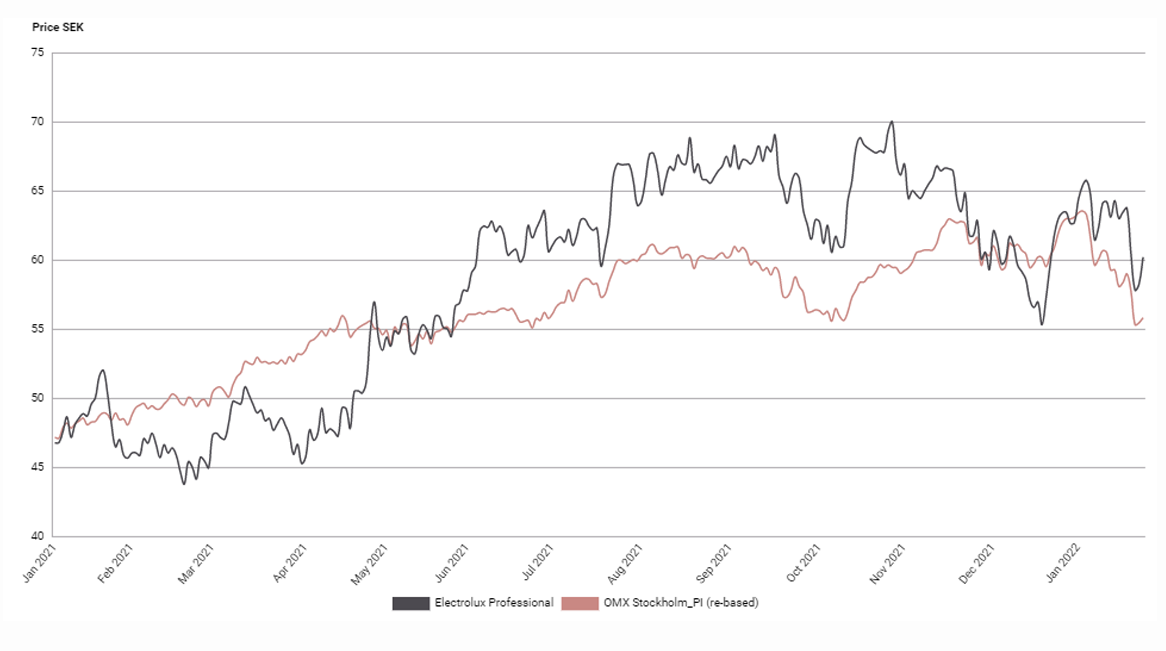

Electrolux Professional hade en kämpig start som fristående bolag på Stockholmsbörsen när de knoppades av mitt i pandemins första månad. Utöver kraftigt fallande aktiekurser så stod bolaget även inför en verklighet där deras kunder inom restaurang och hotellbranschen stängdes ned på grund av restriktioner och lock downs. De som höll öppet gapade tomma på gäster. Nyinvesteringar i storköksutrustningar i dessa branscher krympte ihop till ett minimum och bolagets försäljning mot detta kundsegment påverkades kraftigt.

Tack vare bolagets andra produktsegment, tvättmaskiner för kommersiellt bruk, höll bolaget som helhet ändå upp försäljningen relativt väl. Den verksamheten visade sig vara betydligt mindre påverkad av pandemins effekter. Givet att segmentet utgör cirka 40 procent av bolagets intäkter kunde Electrolux Professional undvika att bli för hårt finansiellt pressad.

Den långsiktiga potentialen finns dock i att växa inom storköksutrustning och genom den expansionen öka bolagets intäkter utanför Europa. I dagsläget så står Europa för cirka 70 procent av intäkterna.

Aktien har under 2021 haft en återhämtning i takt med att pandemin såg ut att gå mer mot sitt slut. I takt med ny smittspridning och ett muterat omikronvirus, har aktien kortsiktigt pressats tillbaka på nytt. Detta tror vi ger ett bra tillfälle att komma in i aktien. Vi ser en gradvis återgång till en mer normal vardag utan restriktioner och med ett stort uppdämt investeringsbehov inom hotell- och restaurangnäringen.

Senaste rapporten visade på fortsatt återhämtning med en organisk tillväxt på 13 procent jämfört med föregående år på grund av ökad efterfrågan, särskilt i USA. Orderingången var stark och orderstocken är på en rekordhög nivå. I slutet av 2021 förvärvades amerikanska Unified Brands, som ökar närvaron i ISA och ambitionen att växa inom restaurangkedjor.

Utöver detta ser vi ett flertal långsiktiga strukturella trender som talar för en god tillväxt under kommande år. Vi ser att globala trender som urbanisering, ökat förvärvsarbetande och stigande disponibelinkomster driver efterfrågan på att äta restaurangmat. Det driver efterfrågan på såväl snabbmat såväl som fine dining.

Med en god potential till försäljningsåterhämtning i spåren av färre restriktioner under året och ett uppdämt investeringsbehov hos kunderna så ser vi dagens värdering om knappa 14x vinsten mätt som EV/EBITA på vår prognos på nästa års vinst (2023e) som attraktivt och rekommenderar Köp med riktkursen 71 SEK. Vi ser dessutom en ytterligare potential i att bolaget kan addera till självfinansierade förvärv och då lyfta potentialen ytterligare förbi 80-kronorsstrecket.

Electrolux Professional – Kortsiktig motvind men långsiktig medvind (Köp med riktkurs 71 SEK)

- Pandemiförlorare som vänder till att bli vinnare på släppta restriktioner

- Stort uppdämt behov av att besöka restaurang och hotell

- Långsiktiga strukturella trender driver tillväxt

- Attraktiv värdering sen pandemin tog fart igen och pressade aktien

- Förvärv på agendan ger ytterligare potential

- Vi rekommenderar Köp med riktkurs 71 SEK

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 21 december kl. 17:54.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.