- Global bryggerikoncern med ledande position på flera marknader

- Goda tillväxtmöjligheter i Asien

- Historik med god kostnadskontroll

- Svagt första halvår – men höjd organisk EBIT-prognos för 2024

- Förvärvet av brittiska Britvic har tyngt aktien

- Potential till fler licensavtal med Pepsico efter förvärvet

- Värderas med rabatt mot globala bryggerisektorn

- Justerat P/E-tal på 11,5x respektive 10,3x på våra prognoser för 2025 och 2026

- Vi rekommenderar KÖP med riktkurs 1 075 DKK

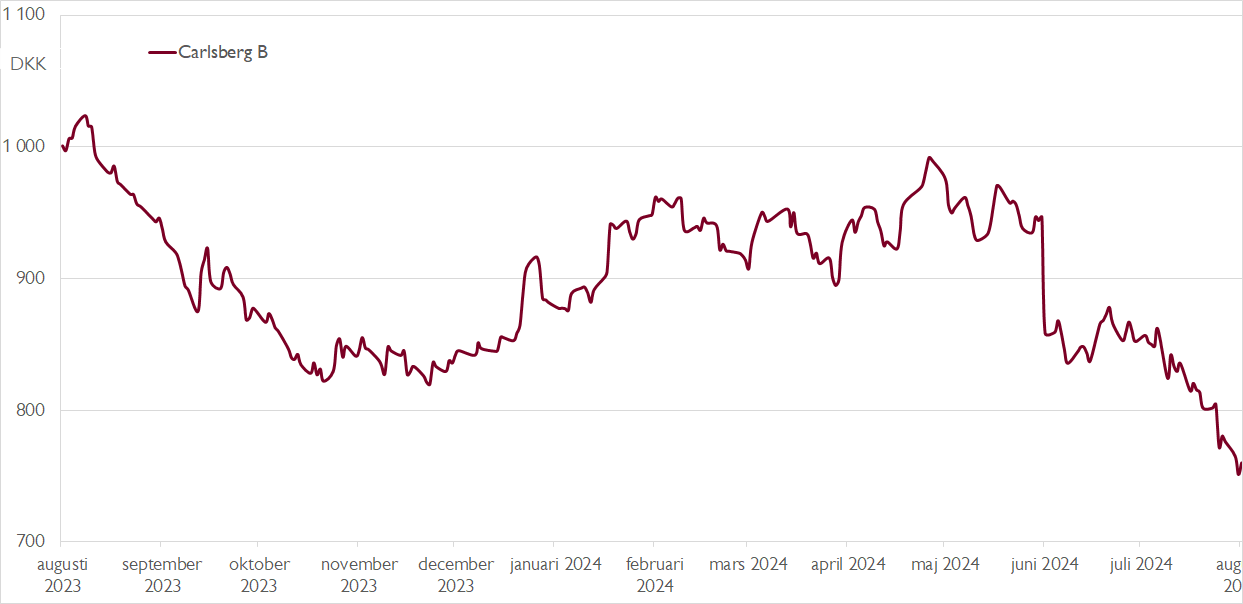

Danska bryggerikoncernen Carlsberg har några tråkiga år bakom sig. Sedan rekordnoteringen vid nära 1 180 danska kronor för drygt tre år sedan har aktien tappat omkring 35 procent.

Under perioden har Carlsberg förlorat sin ryska verksamhet efter Rysslands anfall mot Ukraina 2022. Den affären stod för cirka 10 procent av koncernens omsättning. I spåren av pandemin följde också stigande inflation som inneburit en motvind i form av högre kostnader. Sedan 2019 har Carlsbergs bruttomarginal backat från 49,5 procent till 44,6 procent i fjol. Och så sent som i somras lade Carlsberg, som varit känt för generösa utdelningar och återköp av aktier, ett bud på börsnoterade brittiska dryckeskoncernen Britvic, ett förvärv som vid första anblick ser dyrt ut.

Carlsberg förvärvar Britvic till en EV/EBITDA-värdering på nära 14x, vilket kan jämföras med Carlsbergs multipel kring 9x. Affären finansieras med lån, vilket tar Carlsbergs skuldsättningsgrad över bolagets målnivå.

Britvic, som hämtar nära 80 procent av sin omsättning i Storbritannien och på Irland, tillverkar läskedrycker såsom Tango och tonicen Britvic. Bolaget producerar och distribuerar dessutom Pepsi och 7 Up i Storbritannien och Irland på licens från amerikanska Pepsico.

Inte kund än? Anmäl intresse här för att bli kund och ta del av vår topprankade aktieanalys och kvalificerade kapitalförvaltning.

Carlsberg-koncernen har ett tydligt fokus på öl, men säljer även övriga drycker såsom läskedrycker på en drygt handfull marknader, däribland Danmark, Norge, Sverige, Finland och Schweiz i Europa. I fjol stod övriga drycker för knappt 20 procent av Carlsbergs volymer. Vi ser tydlig potential till synergier genom att kombinera öl och läskedrycker, bland annat inom inköp, produktion och distribution. Slående är att Carlsberg redovisar en lönsamhet över genomsnittet i Västeuropa på samtliga marknader där bolaget kombinerar öl med läskedrycker.

Affären med Britvic stärker också Carlsbergs samarbete med Pepsico som fortsatt tappar sina drycker i egen regi i bland annat Frankrike och Italien, marknader där Carlsberg har en stark ställning. Ett potentiellt utökat partnerskap med Pepsico som inkluderar dessa två marknader skulle enligt våra beräkningar kunna stärka vinsten per aktie med 6–8 procent. Om Carlsberg över tid lyckas öka Pepsicos marknadsandelar i Frankrike och Italien till samma nivåer som i Storbritannien är potentialen över 20 procent.

Efter ett svagt första halvår som bland annat tyngdes av ogynnsamt väder lyfte Carlsbergs ledning sin helårsprognos i samband med halvårsrapporten. Nu spås rörelsevinsten öka organiskt med 4–6 procent i år, jämfört med tidigare 1–5 procent.

Framåt anser vi att Carlsberg är väl positionerat för att hantera det mer osäkra makroekonomiska läget tack vare koncernens starka portfölj av mainstream-öl, historik av god kostnadskontroll samt exponeringen mot Asien. Kina, Indien och Vietnam lär leverera långsiktig tillväxt, även om utsikterna i Kina är osäkra i det korta perspektivet.

De närmaste åren räknar vi med en organisk tillväxt på låga ensiffriga tal, främst drivet av pris/mix, och en successivt stärkt bruttomarginal. På sista raden innebär det att nettovinsten ökar från cirka 8 miljarder danska kronor i år till nära 10,4 miljarder 2026. Den justerade vinsten per aktie går från 50 danska kronor 2023 till drygt 74 kronor 2026. P/E-talen på våra prognoser för 2025 respektive 2026 faller då till låga 11,5x respektive 10,3x.

Vi rekommenderar KÖP med riktkurs 1 075 DKK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 15 augusti kl. 15:53.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.