Detta skrämde börsen, särskilt då ECBs budskap var ett eko på Feds. De senaste inflationssiffrorna i Euroområdet är 9,1 procent och kärninflationen har stigit till 5,5 procent .

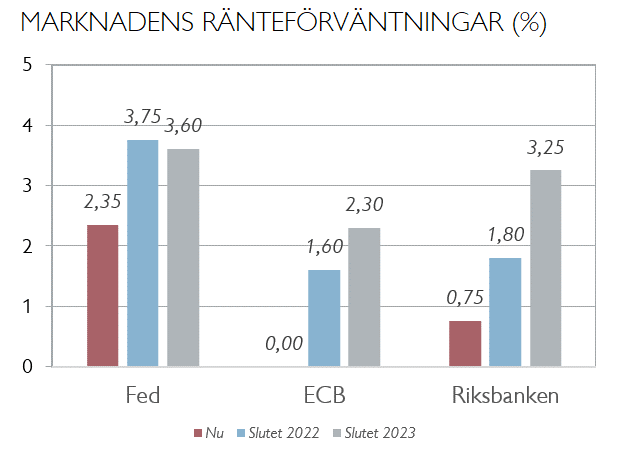

USA höjde i somras styrräntan med 1,50 procent och efter Jackson Hole prisar marknaden in nästan 150 punkter till i år (se graf) – vilket är rimligt.

Förhoppningarna att Fed ska sänka räntan 2023 – vilket lyfte börsen under juli – förefaller allt mer osannolikt.

Särskilt då arbetsmarknadssignalerna är glödheta – det finns dubbelt så många lediga jobb som arbetslösa i USA. Nästa viktiga jobbdata kommer imorgon (fredag).

Att Fed, som var sena på inflationsbollen, nu har kommit till insikt är positivt. Men en längre tid med höga räntor innebär en ökad konjunkturrisk och nedåtpress på bolagsvinster.

Även likviditetsåtstramningen (QT), som blir mer kännbar från september och framåt, fungerar som en motvind för börsen.