- Lovande tillväxtstrategi – NTG kan göra en DSV-liknande resa

- Mycket kassaflöde för pengarna

- Redan en ren styckningskalkyl motiverar en kurs på 408–459 DKK

- Rabatt mot peer-bolag på flera värderingsmått

- Jämfört med vår riktkurs för konkurrenten DSV handlas NTG med kraftig rabatt på EV/EBIT för 2024

- Vår riktkurs bygger på NTG:s EBIT-mål för 2027. Detta är konservativt och kan mycket väl överträffas

- Historik av att överträffa sina egna prognoser

- Om förvärvstempot ökas med högre belåning kan det motivera en kurs på 510 DKK

- Vi rekommenderar fortsatt KÖP med något sänkt riktkurs, 479 DKK

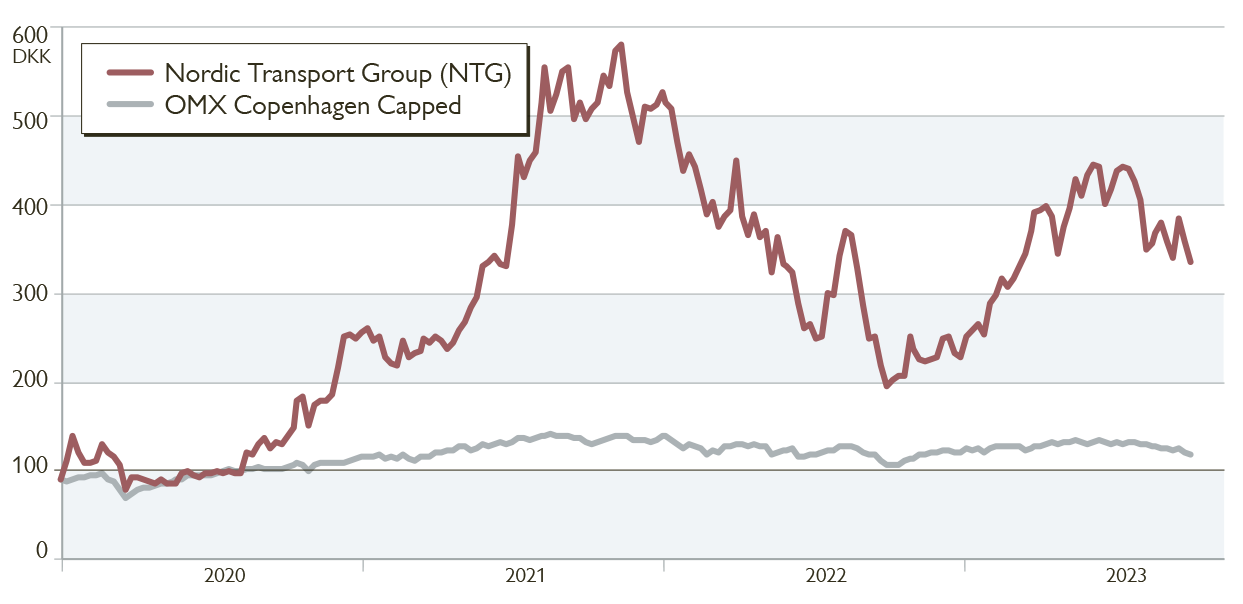

Under åren 2000 till 2009 växte den danska transportkoncernen DSV från 4 miljarder DKK i omsättning till mer än 35 miljarder. I fjol omsatte DSV knappt 236 miljarder DKK och är i dag den tredje största aktören i världen. Aktien är en av de bästa på hela Köpenhamnsbörsen de senaste 20 åren.

I Köpenhamns hamnkvarter, 25 kilometer från DSV:s huvudkontor, ligger ett företag i en annan del av skalan, vars tillväxtresa på ett fantasieggande sätt påminner om DSV:s expansionsperiod i början av 2000-talet. Nordic Transport Group (NTG) är en transportförmedlare som grundades år 2011 och börsnoterades år 2019. Som förmedlare sköter bolaget bokning och administration av transporter, lastning och lossning, tull- och försäkringsformaliteter, mellanlagring och liknande åt sina kunder. De fysiska transporterna läggs ut på underentreprenörer och NTG äger inga egna fordon (vilket gör kostnadsbasen flexibel). I år kommer NTG att omsätta runt 8,9 miljarder DKK, med 620 MDKK i EBIT-resultat och 7 procent i EBIT-marginal, enligt vår prognos. Två tredjedelar av omsättning och resultat kommer från divisionen vägtransporter och logistik, återstoden från flyg- och sjöfrakt. I fjol hade koncernen cirka 2 000 anställda i närmare 70 rörelsedrivande bolag i tjugotalet länder. Runt 30 procent av omsättningen härrörde från Danmark år 2022 – andra viktiga marknader är Sverige och USA. Till storägarna hör holdingbolagen H5 Capital, ägt av grundaren Jørgen Hansen, och Vindtunneln, ägt av Stefan Pettersson, som tidigare var chef för NTG:s svenska del.

Expanderar genom förvärv

I dag är NTG flera gånger större än år 2017, huvudsakligen tack vare ett 30-tal bolagsförvärv. Den största affären hittills var köpet i fjol av den amerikanska logistikkoncernen AGL, som tillförde 1,9 miljarder DKK i omsättning och kraftigt utökade NTG:s närvaro inom sjö- och flygfrakt. Tre andra större köp har adderat drygt 2 miljarder DKK i omsättning sedan år 2018. NTG gör också affärer i mindre skala, som köpet av skånska Solida Logistik i fjol (10 MDKK i omsättning).

När DSV handlar bolag sitter aktieägarvärdet i synergieffekterna – i NTG:s affärer är både prislappar och synergieffekter lägre. I dag köper NTG i första hand för att växa och erövra nya marknader, och besparingspotentialen i att integrera ett lapptäcke av nya verksamheter är begränsad. Vi tror att synergierna blir mer påtagliga i kommande affärer, när NTG har nått en kritisk massa som förvärvsobjekten kan införlivas i.

NTG:s förvärvsmodell bygger på partnersamarbeten, där berörda entreprenörer efter ett antal år blir delägare i NTG om de levererar tillfredsställande resultat. Detta stödjer NTG:s organiska tillväxt och lönsamhet. Besked om aktieåterköp utlösta av sådana ”ring the bell”-händelser utgör en viktig hälsosignal från NTG:s dotterföretag.

Fragmenterad sektor med gott om uppköpsobjekt

NTG ”fortsätter jakten på tillväxtmöjligheter genom M&A”, heter det i fjolårets årsredovisning. Bolaget har kommunicerat ett EBIT-mål om 1 miljard DKK för år 2027, vilket tillsammans med en organisk tillväxt på 5 procent betyder att cirka 200 MDKK i resultat behöver förvärvas för runt 2 miljarder DKK. Det är gott om uppköpskandidater: Branschens största aktörer heter Kuehne + Nagel, DHL och DSV, men sedan planar topplistan snabbt ut och bara runt 40 bolag i världen omsätter mer än 3 miljarder USD. Inom flyg- och sjöfrakt är inte ens DSV:s marknadsandel högre än runt 9 procent. På den nordiska transportmarknaden är NTG fjärde största aktör, men dess marknadsandel i regionen ligger antagligen under 2 procent. Totalt var den globala transportmarknaden värd runt 200 miljarder USD år 2021, och spås växa till 280 miljarder USD år 2030.

Fraktmarknaden normaliseras efter pandemin

2023 blir inget toppår för fraktsektorn, eller för NTG. Efter transportkrisen under pandemin, med stängda hamnar och exploderande fraktrater, fick volymerna ett starkt uppsving under 2022. Nu återgår marknaden till ett normalläge med 3–5 procents organisk tillväxt, och kortsiktigt minskar aktiviteten när kunderna betar av sina lager. NTG har sänkt sin resultatprognos och spår att EBIT minskar med runt 14 procent 2023 (betydligt bättre än DSV:s resultatprognos).

NTG överträffar dock ofta sina prognoser – faktiskt i stort sett varje kvartal sedan 2020. För helåret 2023 ser vi utrymme för glada överraskningar från sådant som tillväxt och lönsamhet i partnerbolag, oväntat höga synergieffekter och lägre kostnader för frakttjänster. Om siffrorna för andra halvåret är starka, indikerar det att EBIT år 2024 når övre delen av prognosintervallet. Håll ögonen på nästa kvartalsrapport, som publiceras den 31 oktober.

Värdering: rabatt mot peers och marknadsledare

En rad värderingsmått talar för NTG. En styckningsbaserad värdering (sum of the parts) motiverar en kurs i spannet 408–459 DKK. Bolaget ger det starkaste kassaflödet (FCF yield) på EV/EBIT för 2024 års prognostiserade vinster av alla börsbolag i sektorn. EV/EBIT-rabatten visavi DSV och Kuehne + Nagel är runt 30 procent för år 2024 (även om en jämförelse med branschledarna kanske inte är helt rättvisande). När vi jämför NTG med fem likartade bolag (peers) är EV/EBIT för 2024 betydligt lägre än snittet: 11,8x mot 15,1x (för år 2025 är siffrorna 10,7x respektive 13,6x). P/E för 2024 är 15,7x, medan peer-snittet 20,3x.

Ett multimodalt tillväxtcase

Sammanfattningsvis är NTG ett spännande, lågt värderat tillväxtcase. Konverteringen av omsättning till EBIT-resultat är i klass med marknadens bästa företag, och extremt hög inom vägtransporter. Förvärvsresan på en fragmenterad marknad kan fortsätta i många år till. Bolagets finansiella mål för år 2027 är ganska försiktiga men räcker för att motivera riktkursen. Skruvar man lite på parametrarna, till exempel genom att anta högre belåningsgrad och organisk tillväxttakt, så närmar sig expansionsmöjligheterna DSV:s på 2000-talet och riktkursen är i underkant. Då kan NTG höra till de större aktörerna i slutet av decenniet. Potentiella triggers i närtid är nästa delårsrapport till månadsslutet och nyheter om ett europeiskt förvärv, som av allt att döma rycker närmare – NTG talar om en mer realistisk M&A-prisbild.

I vår uppdaterade rekommendation efter halvårsrapporten i början av augusti konstaterade vi att det högre ränteläget motiverar en något lägre riktkurs – våra nyckeltalsprognoser är i stort sett oförändrade. Vi rekommenderar KÖP med riktkursen sänkt från 496 DKK till 479 DKK.

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 8 augusti 2023 kl. 07:54.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.