Ett annat led i normaliseringen av penningpolitiken är att de lyfter räntan för de billiga lån som erbjudits banksektorn (s.k. TLTRO III) vilket ska ge incitament till tidigare återbetalning.

ECB-chefen Lagarde sa på presskonferensen att de nu kommit en bra bit på väg mot det första steget i inflationskampen – det vill säga mot en normalare räntenivå.

De anser dock att deras jobb inte är klart ännu och de indikerar att de kan komma att behöva höja räntan över en normal nivå och vid ytterligare några möten. De ser nedsiderisker för tillväxten och uppsiderisker för inflationen. Att indikera en sannolik räntebana bedömer de som meningslöst – besluten tas möte för möte.

- Eventuell QT, åtstramning via balansräkningen, kommer kommuniceras vid decembermötet då APP-programmet ska diskuteras. Som förväntat kommer pandemistimulanserna, s.k. PEPP, löpa vidare till åtminstone slutet av 2024.

- Den 15 december publicerar ECB nya prognoser för tillväxt och inflation. Presskonferensen indikerade att utvecklingen är någonstans mellan basscenariot 0,9 procent BNP-tillväxt och det negativa scenariot om ett fall på 0,9 procent.

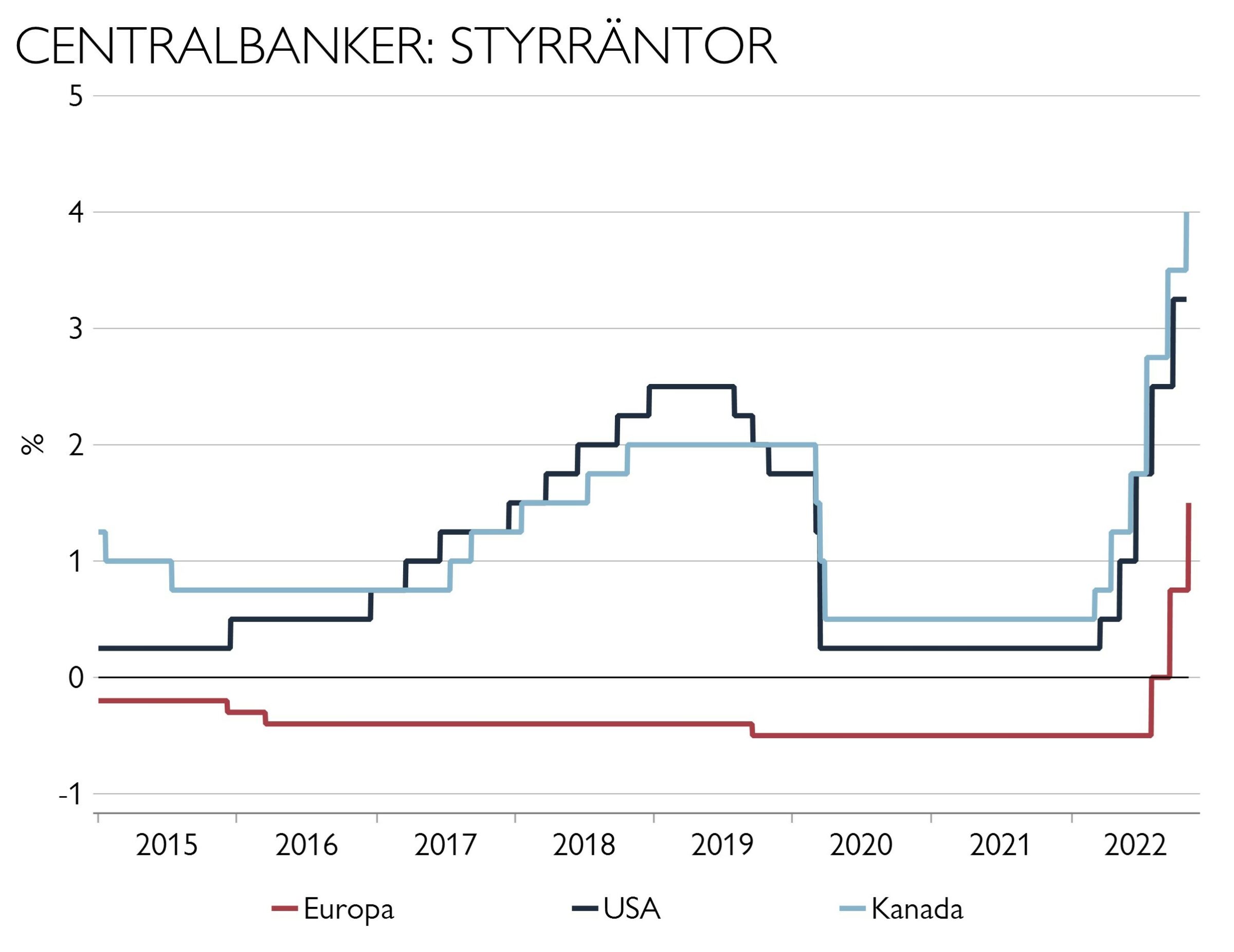

Häromdagen höjde Kanadas centralbank sin styrränta mindre än väntat – 50 punkter mot förväntade 75 punkter till 3,75 procent (se graf nedan). Detta ger marknaden hopp om att flera centralbanker ska följa i deras spår och höja i mindre steg framöver.

Fed har möte på onsdag. De har redan höjt från nästan 0 till 3 procent sedan i mars och ytterligare 75 punkter väntas nästa onsdag.

Tanken med den framtunga åtstramningen är att sedan kunna slå av på takten –fortsätta höja, men i mindre steg. Det tar ju tid innan penningpolitiken påverkar ekonomin fullt ut.

Fredagens två inflationssiffror – Feds favoritmått på kärninflation och arbetskraftskostnader – taktar båda på höga 5 procent. Arbetsmarknaden är ännu stram och där kommer nya siffror under veckan med den stora jobbrapporten på fredag.

Vi konstaterar att konsensusprognoserna för hur snabbt inflationen ska komma ner är unik i ett historiskt perspektiv – det har ofta tagit år att få ner en så hög inflation som vi har i västvärlden idag. Så vi tror det är lite för tidigt att glädjas åt en räntepaus redan nu.