- Mjukvarubolag med fokus på dosplanering vid strålbehandling av cancer

- Raystation växer stadigt och kan ta ytterligare marknadsandelar

- Informationssystemet Raycare har stor potential på sikt

- Tuffa jämförelsetal talar för ett svagt första kvartal

- Bättre utsikter från andra kvartalet och framåt

- AI-oro har pressat mjukvarusektorn globalt

- För Raysearch är AI snarare en medvind än en motvind

- Aktien värderas historiskt lågt

- Vi rekommenderar KÖP med riktkurs 290 SEK

Raysearch är ett svenskt mjukvarubolag inriktat på lösningar inom cancervård. Huvudprodukten Raystation är ett dosplaneringssystem för optimerad strålbehandling av cancer som används av cirka 1 200 kliniker globalt. Konkurrenter är främst hårdvarutillverkarna Varian och Elekta, som erbjuder helhetslösningar med både linjäracceleratorer och mjukvara.

Bland Raysearchs övriga produkter finns onkologiinformationssystemet Raycare, en produkt med stor långsiktig potential, men där försäljningen än så länge är begränsad. Konkurrensen från Varian och Elekta är tuff och inträdesbarriärerna är högre inom informationssystem än inom dosplanering. Våra långsiktiga prognoser inkluderar därför bara begränsad Raycare-försäljning.

De närmaste åren är Raystation fortsatt den stora tillväxtdrivaren, där vi ser potential till såväl ökad försäljning till befintliga kunder som till ökad marknadsandel. Globalt uppgår Raystations marknadsandel till cirka 13 procent, vilket innebär gott om utrymme att växa.

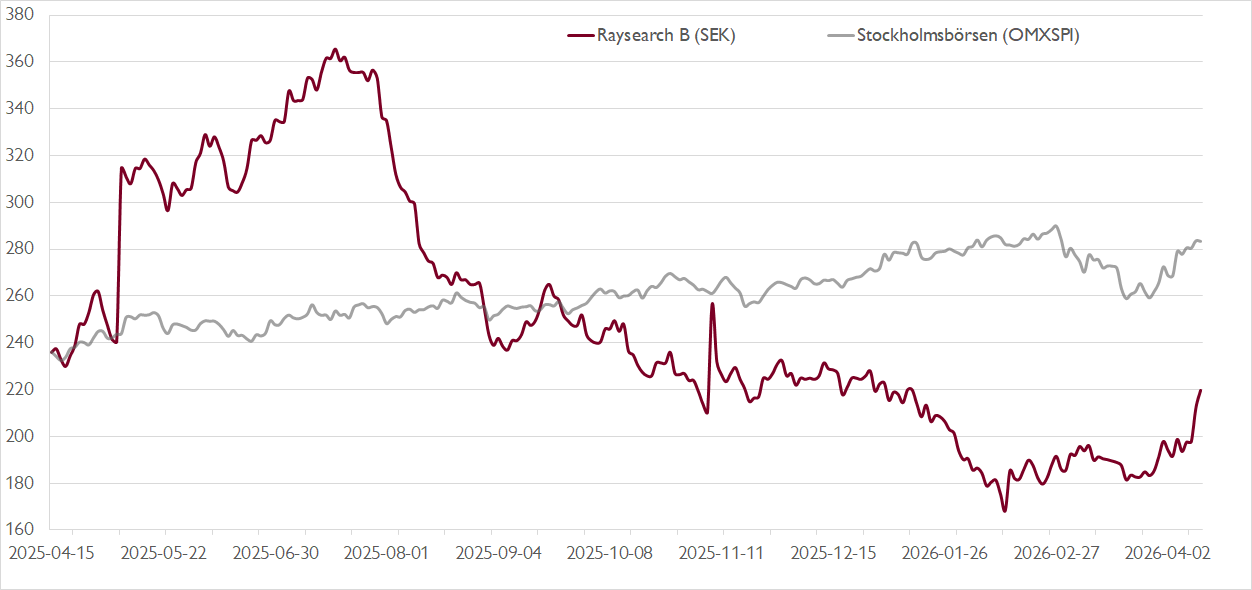

Senaste åren har Raysearch transformerats till ett betydligt bättre bolag än tidigare. Inte minst har vinstkvaliteten förbättrats avsevärt tack vare kraftigt minskad påverkan från aktiverad FoU samt ett starkt kassaflöde. Från hösten 2022 till förra sommaren steg aktien från knappt 50 kronor till över 350 kronor.

Därefter har aktien kommit ner rejält i spåren av den globala mjukvarubaissen, drivet av oro att AI utgör ett stort hot. Vår bild är dock att oron är överdriven i fallet Raysearch eftersom bolagets mjukvara är hårt reglerad, djupt integrerad i kliniska arbetsflöden och behandlingsmaskiner, samt präglas av höga byteskostnader. Lägg därtill att Raysearch var tidigt ute med investeringar inom maskininlärning. För Raysearch är AI mer en möjlighet än en disruptiv risk.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Med en EV/EBIT-multipel på drygt 20x på vår prognos för innevarande år värderas Raysearch lågt relativt sin historik, vilket ger ett intressant läge i aktien. Kortsiktigt står dock Raysearch inför en kvartalsrapport där bolaget möter tuffa jämförelsetal. Under första kvartalet räknar vi med organisk tillväxt på 6 procent i årstakt och att den rapporterade omsättningen faller med 5 procent på grund av negativa valutaeffekter. Rörelsevinsten väntas backa till 67 miljoner kronor (75).

Underliggande fundamenta är dock fortsatt starka och vi förväntar oss en solid vinsttillväxt för helåret (+25 procent). Redan från andra kvartalet ser det bättre ut när jämförelsetalen blir lättare. Givet fortsatt tvåsiffrig försäljningstillväxt och en rörelsemarginal som närmar sig 30 procent inom några år anser vi att värderingen är attraktiv.

Vi rekommenderar KÖP med riktkurs 290 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 13 april kl. 14:54.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.