*** 20201211: Efter utskicket igår torsdag (20201210) av detta aktiecase och efter börsens stängning, meddelade domstol att Braeburn inte har begått väsentliga avtalsbrott. Det befintliga avtalet består, det vill säga Braeburn behåller licensrättigheterna för Nordamerika och Camurus erhåller royalty och milstolpebetalning när försäljning startar. Det var också Carnegies huvudscenario och i våra prognoser. Vi har inkluderat legala kostnader kring 30-60 miljoner kronor. Alltså inga prognosjusteringar, men förväntar oss viss besvikelse på aktiemarknaden (3-5 procent) då optionen att få tillbaka licensrättigheterna för Nordamerika nu är borta. ***

Det Lundabaserade läkemedelsbolaget Camurus hamnade i rampljuset förra veckan. Förväntningarna om ett slutgiltigt marknadsgodkännande i USA den 1 december kom på skam. FDA har identifierat kvalitetsbrister hos Camurus licenspartner Braeburns kontraktstillverkare av Brixadi i USA. Även om det skapar viss osäkerhet kortsiktigt är budskapet att ta med sig att USA-marknaden är försenad, inte förlorad. Det är ett tillfälligt bakslag, och man får inte glömma bort att Camurus redan har fått ett så kallat tentativt godkännande för Brixadi.

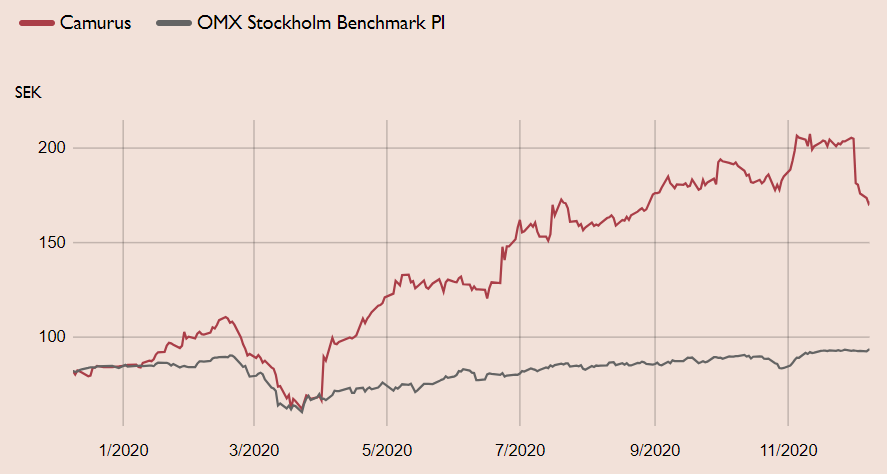

Hur stor förseningen för ett slutgiltigt godkännande av Brixadi i USA riskerar att bli är svårt att veta. Om det skulle dröja ända upp till tolv månader, innebär det en minskning i det motiverade SOTP-värdet på endast 3 procent i vår värderingsmodell. Hela USA-marknaden för Brixadi, inklusive milstolpebetalningen på 35 miljoner dollar, motsvarar 15 procent (34 SEK per aktie) av motiverat värdet i Camurus. Dagens aktiekurs kring 170 SEK motsvarar 17 procent nedgång jämfört med vad aktien stängde på dagen före FDA-beskedet. Med andra ord är kursnedgången överdriven och har skapat ett attraktivt köpläge.

Parallellt med FDA:s granskning av Brixadi pågår även ett skiljedomsförfarande för att fastställa om licenspartnern Breburn har gjort sig skyldigt till avtalsbrott mot licensavtalet med Camurus. Förtroendet för Braeburn har åter fått sig en törn efter det negativa FDA-beskedet. Vår bedömning är att privatägda Braeburn möjligen kan få svårt att säkra finansiering för att kunna göra en utrullning av Brixadi i USA. Detta ger i sin tur en möjlighet för Camurus att ta tillbaka kontrollen över Brixadi. I nuläget löper dock licensavtalet på som tidigare och våra värderingsmodeller inkluderar Braeburn som licenspartner i nuläget. Besked väntas i närtid.

Under tiden fortsätter försäljningsframgångarna i Europa och Australien för Buvidal (europeiska motsvarigheten av Brixadi) för behandling av opioidberoende, trots osäkerheten som Covid-19 har skapat. I tredje kvartalet ökade produktförsäljningen med 24 procent sekventiellt och med 383 procent jämfört med föregående år. I kvartalsrapporten upprepade Camurus intäktsprognosen 340-380 miljoner för 2020 samt en reducerad prognos för rörelsekostnaderna.

Utöver Buvidal (och Brixadi för USA-marknaden) innehåller den kliniska forskningsportföljen läkemedelskandidater för behandling av bland annat cancer, endokrina sjukdomar och smärta. Camurus har flera pågående fas 1-, fas 2- och fas 3-studier.

Vår bedömning är att Camurus blir lönsamt mot slutet av 2021. Camurus är välkapitaliserat med en kassa på 476 miljoner i slutet av tredje kvartalet. Camurus är en av Carnegies favoriter i läkemedelssektorn och ett aktiecase som vi framgångsrikt har lyft fram flera gånger det senaste året. Efter den omotiverat stora kursnedgången efter FDA-beskedet är det dags igen. Vi rekommenderar Köp med riktkursen 231 SEK, baserat på vår SOTP-värdering.

Camurus – överdriven kursnedgång efter FDA-beskedet (Köp, riktkurs 231 SEK)

Camurus har utvecklat ett långtidsverkande läkemedel för behandling av opiatberoende och smärta

- Buvidal har lanserats i Europa och Australien med positivt mottagande, stark produktförsäljning och kassaflöde

- Slutligt godkännande för Brixadi (Buvidals varumärke i USA) försenat efter FDA-beskedet den 1 december om kvalitetsbrister hos den amerikanske kontraktstillverkaren

- I USA finns ett exklusivt licensavtal med Braeburn, men pågående tvistemål kan potentiellt riva upp avtalet

- Om Camurus vinner tvisten kan bolaget välja att lansera själva eller hitta en ny partner, vilket vore positivt för våra prognoser

- Camurus har flera läkemedelskandidater i pipeline i allt från klinisk fas-I till sen fas-III

- Efter den omotiverat stora kursnedgången efter FDA-beskedet, ser vi ett attraktivt köpläge i aktien, med riktkursen 231 SEK.

Vill du prenumerera på veckans aktiecase?

Skriv upp dig här

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 5 november kl.12:59.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.