Lundin Mining – Dags för en gruvlig revansch (Köp med riktkurs 74 SEK)

- Lundinägt gruvbolag med stor exponering mot koppar

- Grön omställning innebär strukturellt ökande efterfrågan på metaller och mineraler

- Gruvsektorn underinvesterad sedan flera år

- Begränsat utbud och ökad efterfrågan ger solitt stöd åt kopparpriset

- Stor utvecklingspotential i kopparprojekt i Argentina

- Flera faktorer talar för förbättrad trend i bolaget

- Stark balansräkning ger stöd åt utdelning, återköp och expansionsinvesteringar

- Köp med riktkurs 74 SEK

Vindkraftverk, batterier och andra klimateffektiva lösningar som krävs för den gröna omställningen innebär en strukturellt ökande efterfrågan på metaller och mineraler. Ett av de mest kritiska råmaterialen för klimatomställningen är koppar, som krävs i allt från elektriska bilar till förnybar energi. Efterfrågan på koppar ser därför ut att öka kraftigt under många år framöver.

På den andra sidan av ekvationen finns utbudet. Gruvsektorn är underinvesterad sedan flera år vilket gör att det globala utbudet toppar inom bara ett par år. Nya gruvor har ledtider på 6-7 år vilket innebär att utbudet kommer få allt svårare att matcha den ökade efterfrågan. Sammantaget talar det för ett stigande kopparpris framöver.

Vi tror att gruvbolaget Lundin Mining med sin stora exponering (cirka två tredjedelar av intäkterna) mot kopparproduktion, är väl positionerat att ta tillvara på de gynnsamma utsikterna tack vare elektrifiering och omställningen till fossilfria samhällen. På kort sikt får kopparpriset dessutom stöd av återöppnandet av den kinesiska ekonomin och låga lagernivåer.

Lundin Mining är ett kanadensiskt gruvbolag som handlas på Stockholmsbörsen. Största ägare är familjen Lundin, nu med nästa generation Lundin i såväl företagsledning som styrelse. Utöver koppar har bolaget en betydande produktion även av zink, nickel och guld. Lundin Mining har sin största produktion i Chile, följt av Brasilien, Portugal, USA och Sverige.

Bolaget äger dessutom en väldigt stor koppartillgång i Argentina (Josemaria). När gruvan är i full drift väntas kopparproduktionen enligt bolaget uppgå till kring 160 000 ton per år, att jämföra med dagens kopparproduktion på 250 000 ton för hela Lundin Mining. Vi förväntar oss en uppdaterad teknisk rapport om Josemaria under andra halvåret 2023. Enligt företagsledningen pågår det samtal med både finansiella och strategiska partner för Josemaria-projektet. Lundin Mining har en stark balansräkning med en nettoskuld på endast 11 miljoner dollar vid slutet av december 2022. Det ger ett bra stöd åt utdelningar, återköp och expansionsinvesteringar.

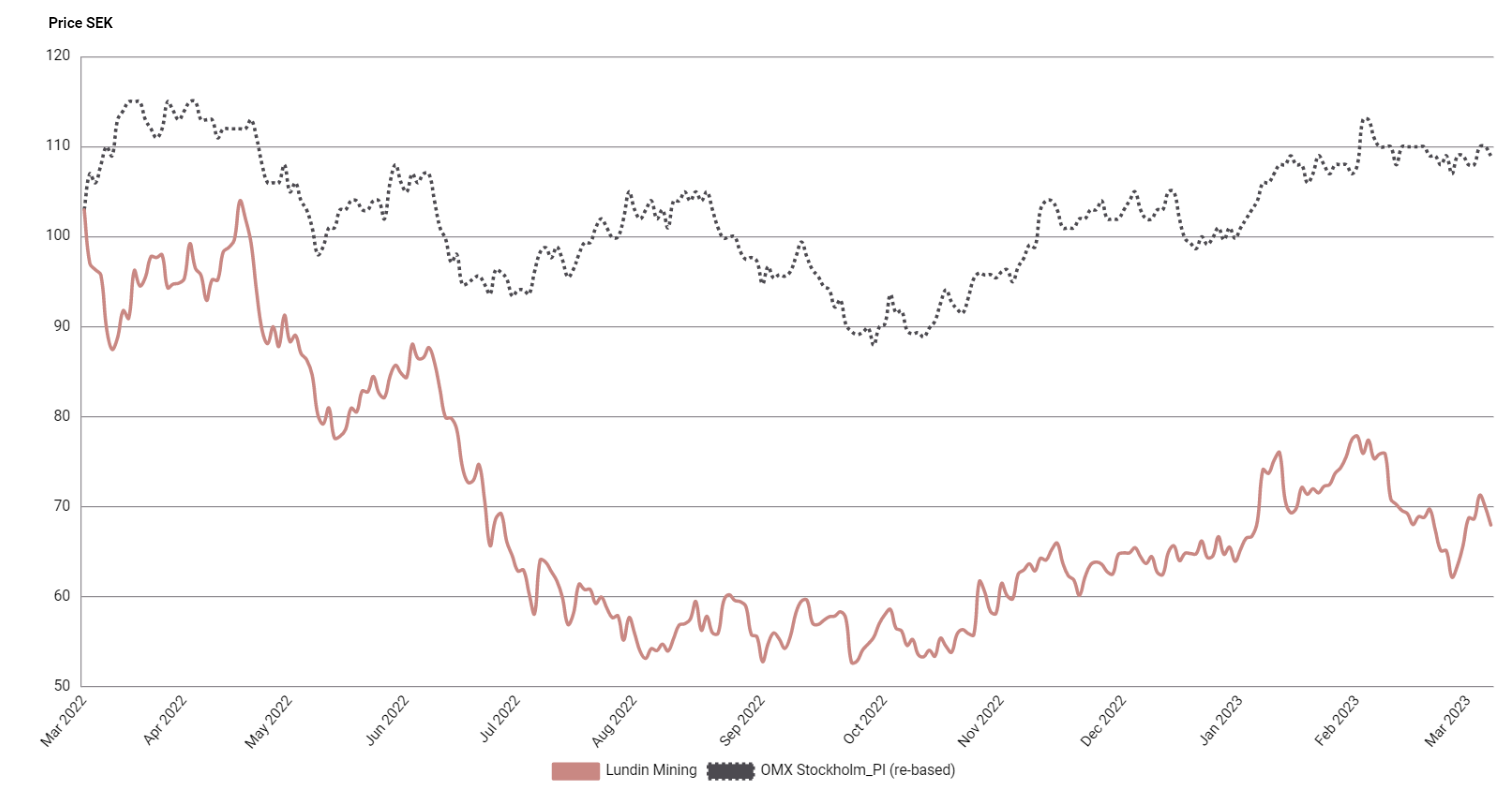

Trots de ljusa utsikterna för metaller i allmänhet och koppar i synnerhet har aktien haft en trög period de senaste två åren. Efter en period med några extraordinära (exempelvis slukhål i Chile) och några interna problem (exempelvis flaskhalsar i produktionen) är sentimentet kring aktien svagt. En tredjedel av börsvärdet har hyvlats av sedan våren 2021. Av de analytiker som bevakar Lundin Mining är andelen neutrala till negativa rekommendationer den högsta på tio år enligt databasen Factset.

Vi ser dock en rad åtgärder som har vidtagits för att komma tillrätta med problemen. Ny finanschef, uppdaterade tekniska rapporter, Lundinfamiljen som del av ledningsteamet et cetera, vilket indikerar att den största aktieägaren (Lundinfamiljen) vidtar åtgärder för att stabilisera och förbättra den operativa trenden. Vi hävdar också att de bättre än förväntade resultaten i bokslutet indikerar potentiell uppsida framöver.

Vår riktkurs 74 SEK motsvarar en EV/EBITDA-multipel på 4,7x vår prognos för 2023. Det är en omotiverad rabatt relativt jämförbara bolag som handlas kring 6-7x. Rabatten relaterar huvudsakligen till den allmänna svagare operativa trenden samt osäkerheterna kring Josemaria-projektet. Vi ser betydande uppsida i vår riktkurs om dessa faktorer förbättras.

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 1 mars kl. 18:18.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.