Baseffekter gör att inflationstoppen borde närma sig. Även exklusive energi var månadsökningarna i USA runt 0,8 procent i april, maj och juni 2021, vilket snart faller ur jämförelsetalen. Inflationstryckets bredd gör oss dock skeptiska till en snabb nedgång. Arbetsmarknaden är stark och löneökningarna blir allt större, leveransproblemen globalt accelererar och inte bara energipriserna stiger kraftigt. Brittiska centralbanken spår 10 procents inflation inom kort.

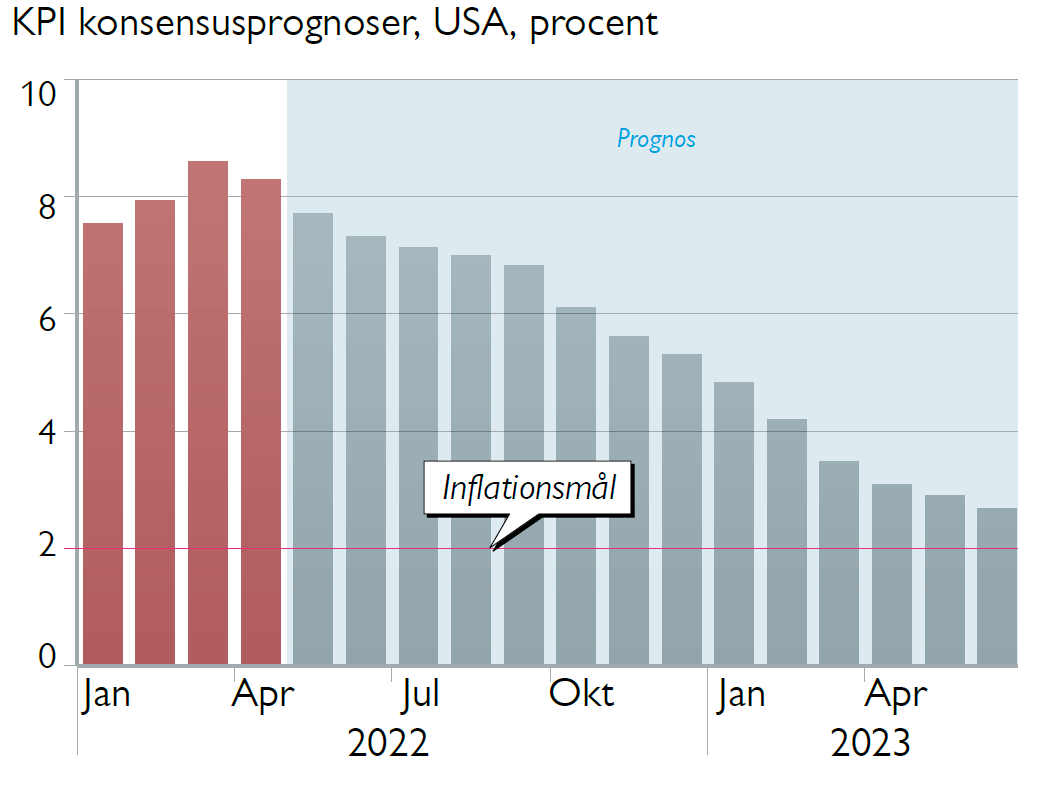

Konsensusprognosen att inflationen i USA och Europa närmar sig 4–5 procent vid årets slut är rimlig, men vi tror inte att inflationen faller under 3 procent våren 2023 (se graf nedan).

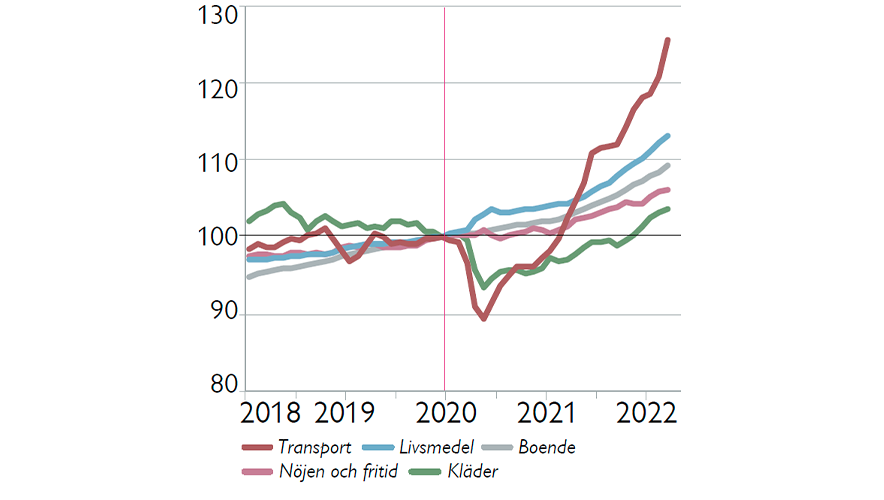

Genomsnittliga månadsökningar runt 0,3 procent räcker för att inflationen ska närma sig 4 procent i årstakt. Redan 2021 såg vi större ökningar än så på mat och boende i USA. Under 2022 ligger den månatliga ökningstakten för sex av de sju stora inflationskomponenterna i det underliggande inflationsmåttet (core CPI) på 0,5–0,9 procent, och upptrenden är brantare än tidigare (se graf nedan).

I flera länder har producentpriserna stigit med 20–40 procent i årstakt, vilket indikerar ett fortsatt starkt underliggande kostnadstryck, främst i Europa.

Covid-relaterade utbudseffekter och dyrare energi kommer gradvis att avta. Vissa skattningar pekar på att inflationstrycket i USA rensat för mat, energi och covid-effekter i dagsläget ligger runt 3,5 procent för core CPI, och runt 4,5 procent för core PCE (Feds favoritmått). Dessa siffror rimmar väl med Feds egna modeller för underliggande inflation (till exempel trimmed mean och sticky prices) och är de högsta sedan början av 1990-talet.

En kraftig konjunkturinbromsning skulle kunna pressa inflationen mer kraftfullt, men där är vi inte än – även de långsiktiga inflationsförväntningarna stiger. Dessutom skulle börsen, i ett sådant scenario, sannolikt gå betydligt sämre innan Fed slår av på höjningstakten.

Läs mer om våra affärsförslag och portföljrekommendationer i vår senaste strategirapport (krävs inloggning).