De senaste veckorna har präglats av tvära kast på börserna och förra veckan var inget undantag. USA-börserna avslutade med svagt fallande kurser vilket även spillt över till Europa, med undantag för oljetunga Oslobörsen. Stockholmsbörsens OMXS30-index har tappat drygt 8 procent sedan börstoppen i augusti och inledde nedgången tidigare än amerikanska S&P 500, som har tappat drygt 3 procent sedan toppen i september.

– Jag tror vi är nära botten i rekylen och att vi inte är särskilt många procent bort innan en större rörelse uppåt. Samtidigt befinner vi oss i högsäsongen för eventuella vinstvarningar, så marknaden är lite avvaktande inför Q3-rapporterna, säger Karl Hedberg, aktiechef på Carnegie Private Banking, i torsdagens avsnitt av Carnegie-podden ”Investera & Agera”.

Rapportperioden inleds traditionsenligt med de amerikanska investmentbankerna, som rapporterar från mitten av veckan. Analytikerna förväntar sig en vinsttillväxt för företagen som ingår i S&P 500 kring 28 procent för tredje kvartalet i år jämfört med föregående år. För Carnegie Analys svenska bolagsuniversum förväntas ett vinstlyft på 19 procent i tredje kvartalet, vilket är 2-3 procent högre än vid tidpunkten för när rapportsäsongen för det andra kvartalet inleddes. Verkstadsbolaget Sandvik blir det första större bolaget att rapportera och som därmed kan agera vägvisare för verkstadssektorn.

– Det är en dragkamp på börsen i nuläget. Å ena sidan är riskviljan intakt, det finns mycket likviditet och det är ett stort flöde av IPO:er och intresse att teckna desamma. Samtidigt så befinner vi oss fortfarande i det historiskt svaga säsongsmönstret, det finns en viss osäkerhet inför Q3-rapporterna, uppenbar komponentbrist samt att företagens lönsamhet delvis äts upp av högre logistikkostnader, säger Karl Hedberg.

Fredagens amerikanska sysselsättningsrapport för september var betydligt sämre än väntat och pekar på att återhämtningen tillfälligt har tappat fart. Samtidigt kan sysselsättningsrapporten för oktober månad, det vill säga nästa mätpunkt, troligen visa på betydligt högre sysselsättning då det tillfälliga arbetslöshetsunderstödet löpte ut i september samtidigt som spridningen av deltaviruset har tappat kraft. Jobbesvikelsen balanserades av att en höjning av USA:s skuldtak röstades igenom senaten. Det krävs dock även ett godkännande i representanthuset, vilket förväntas innevarande vecka.

De långa räntorna i USA har åter vänt upp med besked och handlas över 1,60 procent. En mer hökaktig Fed och kraftigt stigande energipriser är starkt bidragande faktorer. Det ger fortsatt styrka till energisektorn, som åter är sektorvinnare den senaste veckan. Veckans uppgång på 5 procent summerar upp till 50 procent hittills i år och därmed ohotat bästa globala aktiesektor. Tillväxtaktier har haft en tung period på börsen de senaste månaderna.

– Jag tycker inte man ska sälja aktier i det här läget om man inte har fel exponering, jag är snarare köpare. För den kortsiktige kan man i en första rekyl upp köpa tillväxtbolag som har tagit mycket stryk. Långsiktiga investerare kan dock med fördel köpa traditionella värdebolag, som visserligen inte kommer rekylera upp lika mycket kortsiktigt, men som bör ha den mest stabila utvecklingen på sikt, säger Karl Hedberg.

Makro: Skenande energipriser

Energipriserna stiger – oljepriset har idag måndag passerat 84 dollar per fat och naturgaspriser skjuter i höjden. Oljepriset fick ny fart när OPEC i förra veckan behöll sitt produktionstak. Naturgaspriserna stiger kraftigt redan innan vi går in i vintermånaderna – hittills i år har de fyr- till femfaldigats. Senaste veckan har vi sett dagliga prisuppgångar på uppemot 20-40 procent och i visa fall 10 gånger så höga priser som vid årets början.

EU säger nu själva att denna utveckling riskerar att dämpa konjunkturstyrkan och frågan får allt mer politiskt fokus. Frankrike har sällat sig till skaran av länder i Sydeuropa som vidtagit åtgärder för att begränsa prishöjningarna på hushållens elräkningar. EU uppmuntrar länder att riktat sänkta energiskatter så konjunktur och konkurrenskraft inte skadas. USA kan tänka sig att minska de strategiska oljelagren för att hindra energiprisuppgången och Ryssland signalerar på ökad gasexport till Europa vilket skulle mildra trycket uppåt på naturgaspriserna.

Även centralbankerna kan påverkas av dess extrema trender. Om hushållens köpkraft och därmed konjunkturen riskerar att dämpas samtidigt som inflationen får mer fart, det vill säga stagflationsriskerna ökar (stagnation med inflation), så får centralbankerna ett dilemma. Fed beaktar både inflation och arbetsmarknad, medan ECB bara har ett inflationsmål.

Endast några få bolag har hittills kommenterat energiprisutvecklingen. Någon har minskat produktionen, en annan har höjt priset mot slutkund. Många bolag har sannolikt låst in sina energikostnader en bit in i framtiden, särskilt i energiintensiva branscher, och kanske hoppas de kunna föra kostnadsökningarna vidare till kund. I stundande rapportperiod blir bolagens kommentarer extra intressanta.

Priserna kan påverkas av finansiella och spekulativa flöden och vi vet inte om vintern blir mild eller kall – men situationen är oroande. Politikernas agerande är i fokus, särskilt när detta nu sker inför FN:s stora klimatmöte, COP26 i Glasgow, i början av november. En delförklaring till prisutvecklingen är just energiomställningen – där sol- och vindkraft ännu inte kan kompensera för minskningar av kol-och kärnkraft i Europa.

Hållpunkter i veckan

Rapportperioden smyger igång den här veckan. Som vanligt är USA först ut på banan med ett antal investmentbanker, bland annat JP Morgan, Citigroup, Morgan Stanley och Goldman Sachs. Rapporterna presenteras från onsdag till fredag.

På makrofronten är inflationen i fortsatt fokus och i veckan får vi nya viktiga datapunkter för USA och Tyskland på onsdag samt Sverige på torsdag. Dessutom publiceras Feds mötesprotokoll, som kan ge nya signaler om penningpolitiken.

ZEW-index över tyska investerares och analytikers förväntningar på ekonomin sjönk mer än väntat i september, framförallt index över förväntningarna om den ekonomiska utvecklingen om sex månader. Halvledarbristen inom primärt bilindustrin har haft en negativ påverkan. Hur har förväntningarna i Tyskland – Sverige viktigaste handelspartner – utvecklats i oktober? På tisdag kommer svaret.

Bland veckans börsintroduktioner märks Nordisk Bergteknik på tisdag samt Byggfakta och Netel på fredag.

Aktiecase

Snabbväxande nischbanken TF Bank erbjuder en portfölj med signifikant tillväxtpotential och lönsamhet som utklassar sektorn. Intäktsbasen är diversifierad med stark tillväxtpotential inom e-handelslösningar och kreditkort. Störst potential ser vi inom e-handelssatsningen under varumärket Avarda, som successivt slår igenom hos allt fler e-handlare, inte minst Boozt.

Med en avkastning på eget kapital på i genomsnitt 29 procent per år de senaste fem åren tillhör TF Bank några av de mest lönsamma i banksektorn i Europa. Trots att aktien har fördubblats i år är aktien attraktivt värderad. Bolaget har uppvisat tillväxt och god lönsamhet även under mer besvärliga marknadsförhållanden, vilket förtjänar en premievärdering. TF Bank värderas till ett justerat P/E-tal på 10x på vår prognos för 2022. Vi rekommenderar Köp med riktkursen 215 SEK.

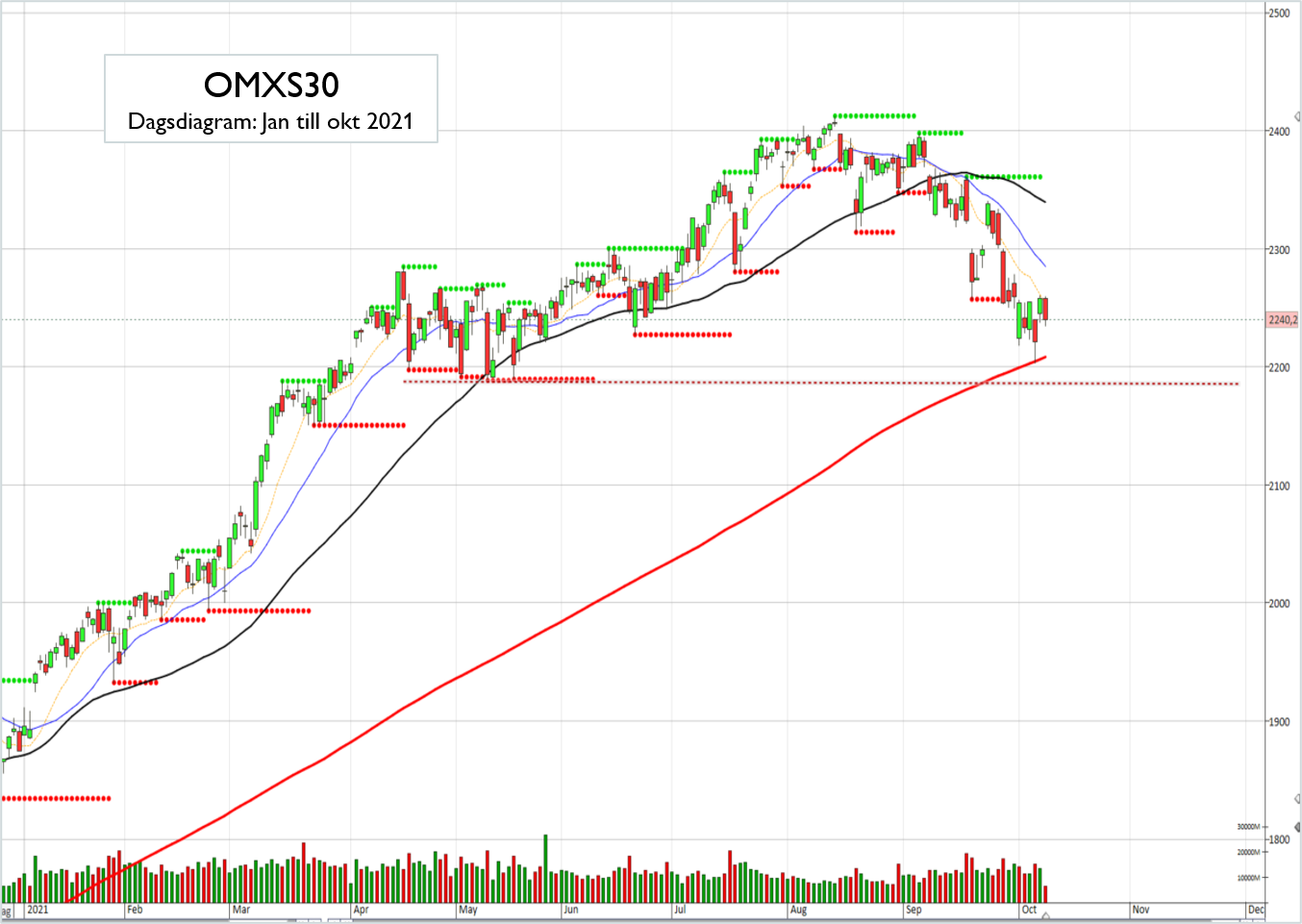

Teknisk analys – OMXS30 kort/medellång sikt

I onsdags testades stödet vid 2 200 samtidigt som OMXS30-index noterade det mest översålda läget sedan i slutet på förra året. Från den nivån fick vi en rekyl upp. Vi har nu en konflikt mellan den långa trenden som pekar upp och den medellånga samt korta trenden som för närvarande pekar ned. Frågan är nu om den långa trenden kommer att vinna slaget om riktningen eller om det är de kortare trenderna som kommer att leda till att även den långa trenden kommer att vända ned? Vår bedömning är att sannolikheten för en botten i oktober och därefter en fortsatt uppgång är högre än risken för ett långsiktigt trendbrott.

För att verifiera det positiva scenariot krävs rörelser som visar att optimismen är tillbaka, till exempel en uppgång som varar längre än tre dagar och är större än tre procent. Ett första motstånd möter i form av 20-dagars medeltal vid cirka 2 285 där de senaste två kortsiktiga topparna bildades och ett genombrott av den nivån skulle indikera ett nytt mer positivt kortsiktigt beteende. Nästa motstånd därefter möter vid cirka 2 340 där 50-dagars möter. På nedsidan fortsätter vi att bevaka 2 200-området och om detta område punkteras siktar vi på i första hand cirka 2 140 följt av cirka 2 060.