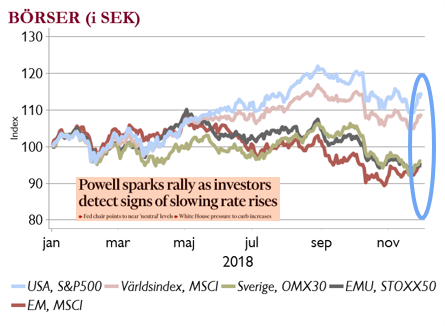

Fed ger efter – lägre ränterisk

- Fedchefen Powells tal i onsdags gladde börserna. I oktober sas räntan på 2,25% vara långt ifrån en normalnivå och nu att den är nära. En signal om att det kanske inte blir så många räntehöjningar under 2019.

- Om ränterisken minskat så har risken för en svagare dollar ökat. Trumps skarpa kritik verkar ha bitit – vilket kan ge stora trovärdighetsproblem för Fed särskilt om inflationen i USA klättrar uppåt. Minskad handelsoro innebär också mindre dollarstyrka.

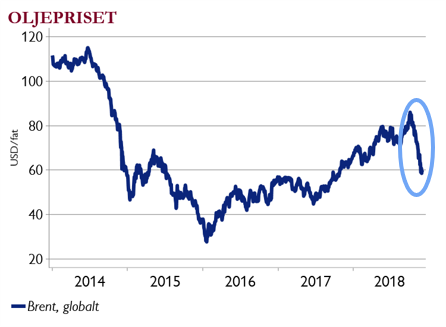

Oljepris – på väg mot 70

- Oljepriset har rasat då produktionen ökat och risken för svagare efterfrågan ökat. I helgen sa Putin att Ryssland och Saudiarabien kommer fortsätta begränsa produktionen – en tydlig signal inför OPEC-mötet på torsdag.

- Carnegies oljeanalytiker i Oslo ser nu en uppgång i oljepriset mot 70 dollar/fat vid årsskiftet. Utöver OPEC-besked så kan oljepriset lyftas av lugnare handelskonflikt efter G20 och av Kanadas (Alberta-provinsens) besked om produktionsstopp med start i januari.

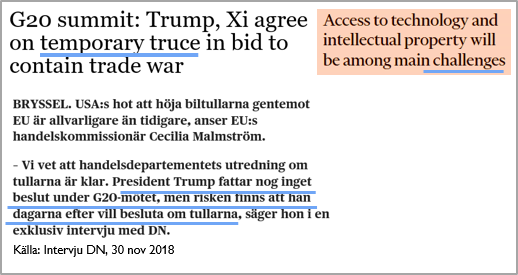

G20 – inte ökad konflikt, men inget konkret

- Inga tullhöjningar mot Kina i januari (dock 1/3 om oense) utan samtalen fortsätter – positivt för börserna. Kina ska öka sin import från USA och samtal ska ske kring immateriella rättigheter och tekniköverföring.

- Detaljer och ett gemensamt uttalande saknas (skedde efter bilsamtalen i somras mellan USA/EU). kommentarer visar att de två länderna tolkat G20-överenskommelsen olika. Här finns alltså risk för ny oenighet och marknadsoro. Finns också en oro att Trump nu blir tuffare mot EU (se bild nedan).

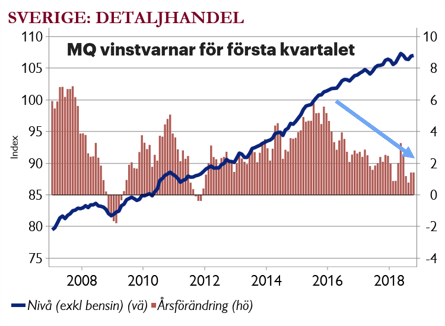

Sverige – detaljhandel svag, industrin OK

- Fallande bostadsbyggande och försiktigare hushåll är orosmoln inför 2019. Detaljhandeln i Sverige trendar nedåt. Försäljningen taktar kring 1,5% i årstakt jämfört med 5% för några år sedan (se graf)

- Intressant i all konjunkturoro är att svensk industri är optimistisk (KI november). Företagens tidigare starka omdöme om orderstockarna har förbättrats ytterligare även för exportordrar. Även PMI-index steg mer än väntat i november och har varit i upptrend sedan augusti.