Ljummare makrosignaler sätter centralbanker i fokus

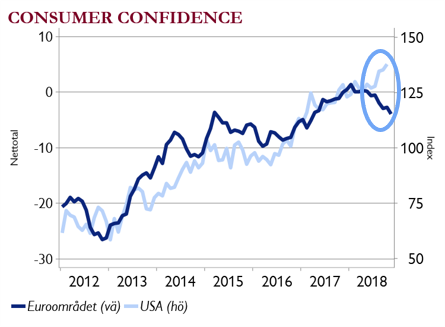

- Oljepriset faller och fredagens industribarometrar i Europa försvagades igen. Tunga tyska IFO-barometern är dock på hyggliga nivåer. Vi ser också mer otakt i hushållens optimism – styrka i USA och svagare i Europa, om än på bra nivåer (graf).

- Ljummare makrosignaler sätter stort fokus på mötena i OPEC, ECB och Fed den 6, 13 och 19 december. ECB sänker sannolikt sina prognoser och det är mer sannolikt att Draghi blir mer duvaktig än att Powell och Fed blir det.

Sverige – byggande och bolån mattas

- Svensk byggaktivitet kommer att bromsa in markant nästa år och sannolikt dämpa BNP-tillväxten från runt 3-3,5% i år till 2% under 2019. Ny KI barometer på onsdag.

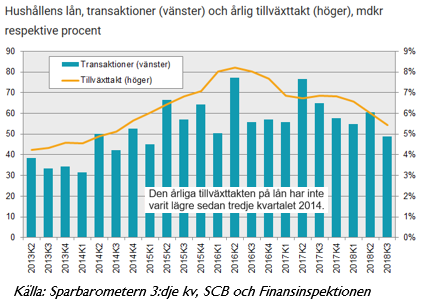

- Osäkerheten handlar främst om spridningseffekter och hushållens agerande. Sparbarometern i förra veckan visar på en fallande takt i hushållens kreditefterfrågan, även om den alltjämt är högre än vad många bankanalytiker har i sina prognoser för nästa år.

G20 – inte ökad konflikt, men inget konkret

- Världens ledare möts nu på fredag i Buenos Aires. Fokus på konflikten USA/Kina, men USA förefaller inte ha någon tydlig linje kring handelspolitiken just nu, även om hökarna hörs en del. Trump verkar också känslig för börsens utveckling.

- Marknadens huvudscenario är ingen upptrappning i utan samtalsöppningar, så signaler om annat vore negativt. Positivt också om konflikter kommer hanteras i internationella institutioner (som WTO) – mindre av den aggressiva och impulsiva retorik vi haft hittills.

Sverige – alltjämt dödläge i politiken

- Ännu inga öppningar i regeringsbildningen och talmannen kan inte gärna trolla. Han kan inte heller utlysa nyval. Det sker först efter 4 statsministeromröstningar – där talmannen dock håller i tempopinnen.

- Nyval skulle sannolikt innebära en risk för samtliga partier utom SD och vi bedömer en regeringskompromiss som troligare än nyval. Men ett datum som nämns är 26 maj – av logistikskäl, då vi ändå ska rösta till Europaparlamentet då.