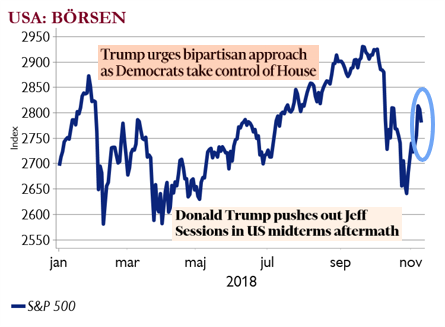

Washington – splittring inte så illa för börsen

- Republikanerna tappade majoriteten i representanthuset. En splittrad kongress bekymrar inte börsen då det var väntat och politisk inaktivitet inte alltid är så illa.

- Positivt om partierna kan enas om sjukvård och infrastruktur. Negativt om de börjar hota och utreda varandra. Trump ogillar detta och sparkade justitieministern direkt efter valet.

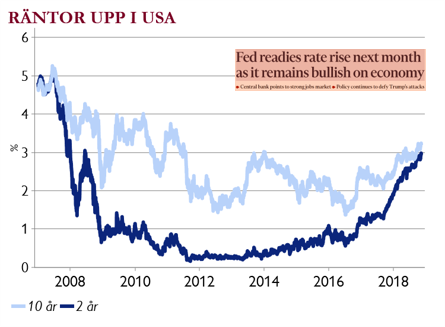

Fed – stark ekonomi & fler räntehöjningar

- Fokus framåt blir på handelseffekter och ev. upptrappning, men också ränteutvecklingen. Feds möte gav inga nya signaler men de beskriver ekonomin i positiva ord.

- Vi tror Feds räntebana är sannolik och marknaden ligger två höjningar efter (0,50%) fram till 2020. Vi ser allt fler inflationssignaler och bedömer att upptrenden i USA-räntorna fortsätter.

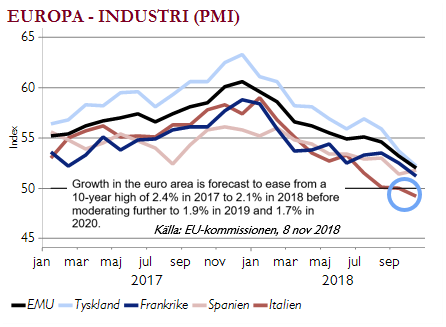

EU – sänker prognosen, men börsen redan svag

- Makrosignalerna i Europa har fortsatt att vara åt det svagare hållet även efter sommaren. Industri-barometrarna visar att Italiens ekonomi har tydliga bekymmer men även den tyska ekonomin har mindre stark fart.

- Förra veckan sänkte EU sina tillväxtprognoser och vi ser hur vinster revideras ned. Observera dock att börsen släpat efter den amerikanska hela året och vi ser ingen tydlig upptrend i räntorna i Europa.

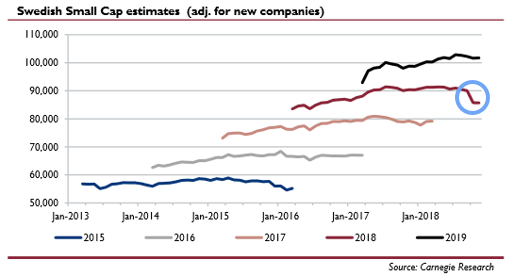

Småbolag – efterfrågan faller

- Carnegie Analys nya småbolagsbarometer visar ett fall till 48 – lägsta indexnivån på 2 år och under expansionsnivån 50. Efterfrågan faller brett och även om delindexet pekar på expansion är det oroande att både verkstad och konsumtionssektorn ligger under 50.

- Kostnaderna stiger och företagen har svårt att höja försäljningspriserna – en utmaning för lönsamheten. Vinsterna har reviderats ner mer än på flera år. Även om NCC och Getinge tynger stort så ser majoriteten av bolagen sänkte vinstprognoser från analytikerna.