Spridd makro & svagare bolagsutsikter

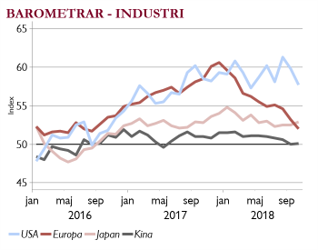

- Europasignalerna fortsätter att vara aningen svaga, medan USA visar fortsatt god styrka, men även här har svaga utsikter inom tech pressat aktierna. Kina ligger precis på expansionsnivån (50).

- Dessa svagare och mer spridda makrosignaler i kombination med sämre utsikter från bolagsrapporterna skapar osäkerhet. Marknaden förväntar sig 10% global vinsttillväxt nästa år – vilket sannolikt är väl optimistiskt.

Inflation upp & räntor upp

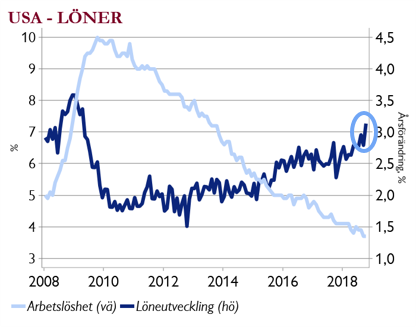

- Allt fler signaler kring inflation pekar nu uppåt. Bolagen talar om högre kostnadstryck och USAs jobb rapport visar på den lägsta arbetslösheten sedan december 1969 och nu stiger lönerna över 3% i årstakt.

- Intressant att notera är att under börsturbulensen i oktober tog ränteuppgången en paus men de föll inte tydligt, nu när vi får fler inflationssignaler kättrar de igen.

Förra veckans vinnare: Sverige & tillväxtmarknader

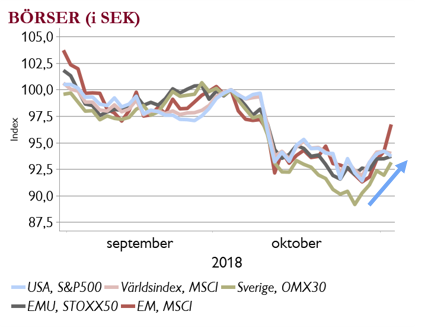

- Börshumöret förbättrades förra veckan. Signaler om att Trump och Xi pratar och planerar en gemensam middag i samband med G20 mötet i slutet av november var en viktig faktor.

- Förra veckan, efter korrektionen under oktober, var tillväxtmarknadernas börser och Stockholmsbörsen vinnare. I USA är det tydligt att techsektorn, den tidigare börsmotorn, tappat fart efter rapporterna och hur länge kan aktieåterköpen öka kraftigt och ge stöd?

.

Fed & mellanårsvalen i fokus

- Rapportsäsongen i USA är snart slut så nu blir Fedmötet på torsdag intressant – de har ingen presskonferens, men marknaden tror inte på Feds räntebana.

- Konsensus tror på en splittrad kongress efter valen i morgon – d.v.s. att republikanerna förlorar representanthuset. Många har förtidsröstat vilket brukar gynna demokraterna, men Trump har kampanjat stort och ekonomin är stark.

- En positiv överraskning för börsen och dollarn (men inte för räntorna) kan vara om Trump behåller makten i båda kamrarna och vi får se mer skattelättnader.