- Defensivt kvalitetsbolag som uppvisat stabil vinsttillväxt under lång tid

- 2025 ett mellanår med volymtapp och valutamotvind

- Stark underliggande lönsamhetsutveckling

- Vi räknar med återgång till vinsttillväxt igen 2026

- Goda utsikter till tvåsiffrig vinsttillväxt inklusive förvärv

- Urstark balansräkning ger god förvärvskapacitet

- Värderas klart lägre än normalt efter kursfallet

- EV/EBITA-multipel på 12,4x på vår prognos för 2026

- Vi rekommenderar KÖP med riktkurs 346 SEK

AAK är ett av de ledande bolagen globalt inom växtbaserade oljor och fetter. Investerarna har vant sig vid att bolaget är ett av börsens mest pålitliga bolag i termer av hög och stabil vinsttillväxt. Försäljning till i huvudsak konjunkturokänsliga sektorer i kombination med en hedging av råvarupriser har inneburit att AAK kunnat leverera drygt tvåsiffrig vinsttillväxt i genomsnitt sedan 2010 utan ett enda år med vinstfall. I år ser dock trenden ut att brytas – vi räknar med ett måttligt vinstfall.

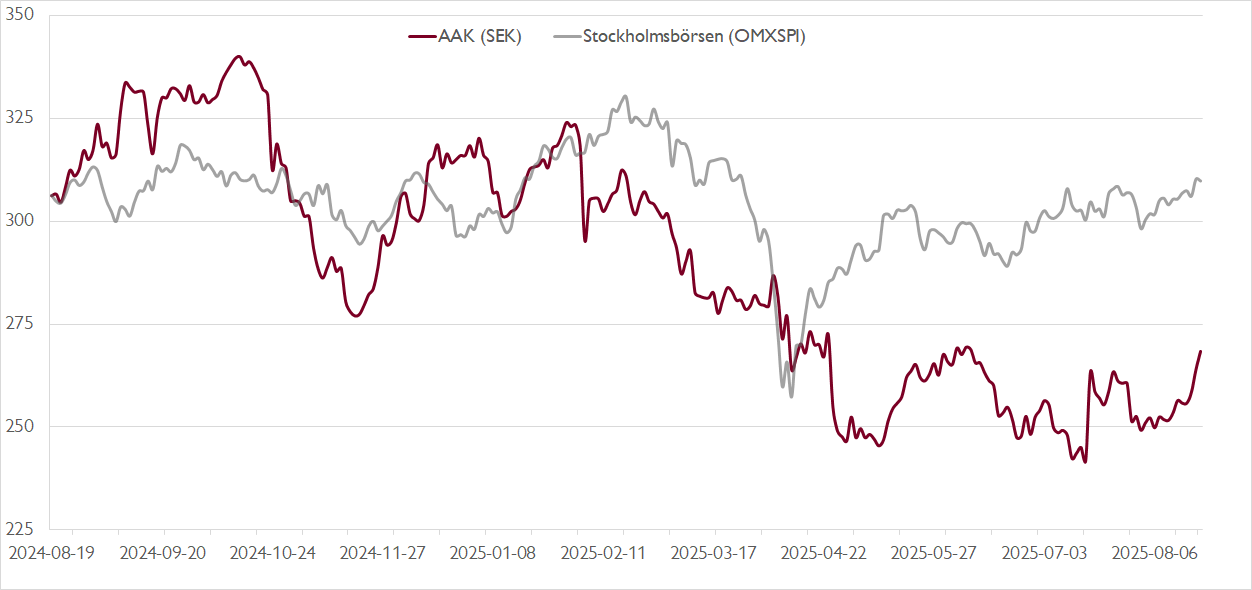

Detta avbrott från bolagets trend med stabila vinstökningar har satt press på aktien som handlas cirka 20 procent under toppnivåerna från hösten 2024. Vi ser svackan som ett bra tillfälle att ta position i ett defensivt kvalitetsbolag med goda förutsättningar att långsiktigt fortsätta leverera tvåsiffrig vinsttillväxt.

Organiskt gynnas AAK av flera starka trender, inte minst inom näst största affärsområdet Chocolate & Confectionery Fats (CCF). Höga kakaopriser talar för fortsatt god efterfrågan och fin lönsamhet för AAK:s produkter som kan ersätta kakaosmör i choklad. I ett längre perspektiv finns även andra potentiella tillväxtområden inom exempelvis skönhetsprodukter och växtbaserad mat.

Lägg därtill att AAK har alla förutsättningar att fortsätta sin framgångsrika förvärvsresa. Balansräkningen är urstark med en nettoskuld/EBITDA-kvot på bara 0,6x vid halvårsskiftet. Vi bedömer att bolaget aviserar minst ett förvärv under de kommande 6–12 månaderna, vilket sannolikt mynnar ut i höjda vinstprognoser.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Mer kortsiktigt levererade AAK en solid rapport för andra kvartalet i en besvärlig marknadsmiljö. Trots ett volymtapp på 2 procent och valutamotvind ökade det justerade rörelseresultatet med 6 procent, vilket avspeglar AAK:s effektiva produktion och goda kostnadskontroll. På den negativa sidan var volymtappet inom det mer lönsamma affärsområdet CCF större än befarat vid nära 7 procent i årstakt.

Trots fortsatt valutamotvind justerar vi upp våra vinstprognoser något för 2025–2027, drivet av den starka underliggande lönsamhetsutvecklingen. 2025 ser ut att bli ett mellanår med svagt vikande vinst, men redan nästa år lär AAK återgå till organisk vinsttillväxt.

Kursfallet har inneburit att AAK nu handlas till ovanligt attraktiva värderingsmultiplar. På våra prognoser för 2026 handlas aktien till en EV/EBITA-multipel på 12,4x respektive ett P/E-tal på 17,1x. Det kan jämföras med bolagets tioårssnitt på cirka 18x EV/EBITA respektive cirka P/E 23x. Vår riktkurs baseras på en EV/EBITA-multipel på 16,5x på vår prognos för 2026.

Vi rekommenderar KÖP med riktkurs 346 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 18 juli kl. 06:51.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.