- Imponerande historik med låga kreditförluster

- Räntefallet har tyngt det viktiga räntenettot

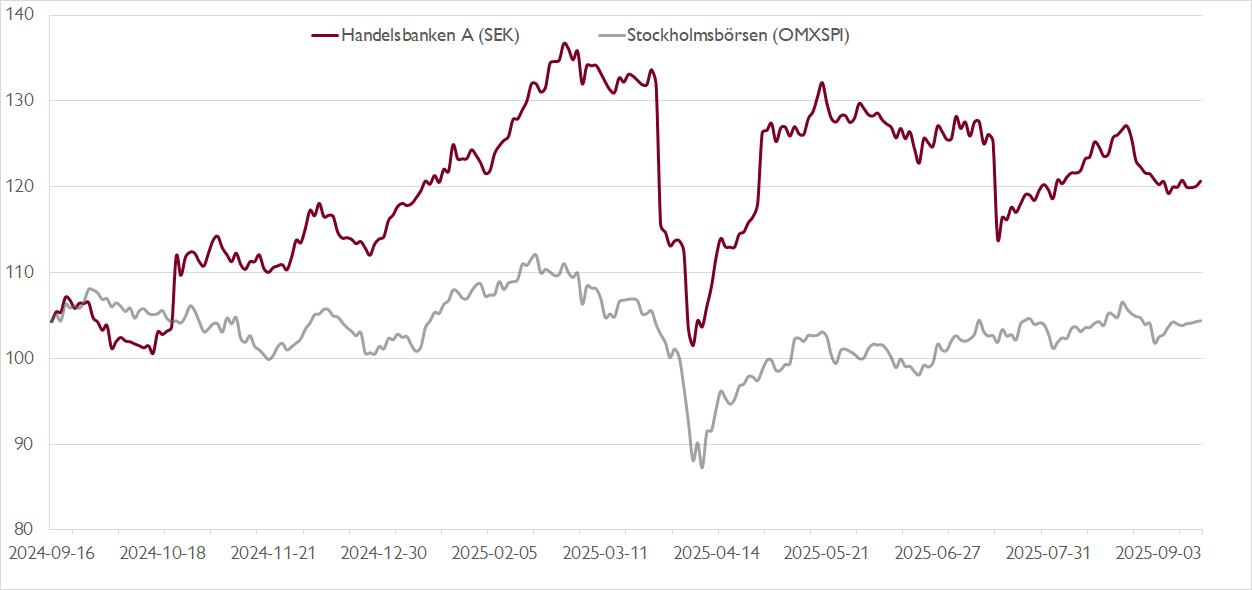

- Tappat mark mot konkurrenterna på lönsamhetssidan

- Kraftfulla besparingsåtgärder ger resultat

- Troligt att lönsamhetsgapet mot övriga storbanker minskar

- Upplagt för en omvärdering av aktien

- Låg värdering med P/E-tal på 10,2x på vår prognos för 2026

- Attraktiv direktavkastning på nära 10 procent

- Vi rekommenderar KÖP med riktkurs 145 SEK

Med ett börsvärde på cirka 240 miljarder kronor är Handelsbanken i dag den minsta av de svenska storbankerna. Banken är verksam i Sverige, Norge, Storbritannien och Nederländerna efter att verksamheterna i Danmark och Finland avyttrades under 2022 respektive 2024. Över tid har Handelsbanken uppvisat en tillgångskvalitet i en klass för sig, avspeglat i låga kreditförluster och kreditbetyg som gör banken till en av de tryggaste globalt.

Banken sticker också ut med en utlåning som är mer inriktad på fastigheter än hos många konkurrenter, vilket gör banken mer beroende av räntenettot. Efter att under många år ha varit den mest lönsamma storbanken i Sverige har Handelsbanken emellertid tappat den positionen på senare år, något som avspeglas i en klart sämre kursutveckling än Stockholmsbörsens bankindex de senaste åren.

Halvårsrapporten i somras fick också ett iskallt mottagande på börsen – aktien föll med 9 procent på rapportdagen i mitten av juli. Det viktiga räntenettot, som tidigare kvartal gynnats av timingeffekter kring omprisning av inlåningen, fick nu se dessa effekter reverseras. Följden blev att räntenettot backade med 6 procent på kvartalsbasis och med 9 procent i årstakt.

Ledningen möter motvinden med tydliga kostnadsbesparingsåtgärder. Sedan besparingarna inleddes i fjol har personalstyrkan reducerats med 9 procent. Effekterna bidrog också till att dämpa resultattappet under andra kvartalet. Handelsbankens kostnader minskade med 5 procent under kvartalet, i kontrast till stigande kostnader hos konkurrenterna. Vår bild är att Handelsbankens stärkta kostnadseffektivitet framåt kommer mildra lönsamhetspressen från fallande räntor och samtidigt minska lönsamhetsgapet mot övriga svenska storbanker.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Under 2023–2024 redovisade Handelsbanken en avkastning på eget kapital som var mer än 3 procentenheter sämre än de närmaste konkurrenterna. Vår bedömning är att besparingarna som nu genomförs kommer minska gapet till cirka 1 procent under 2026. Detta talar för en omvärdering av den lågt värderade aktien.

Handelsbankens aktie framstår som billig såväl i absoluta termer, med ett P/E-tal på 10,2x på vår prognos för nästa år, som relativt konkurrenterna. Mycket talar också för att banken har förutsättningar att leverera en attraktiv direktavkastning på cirka 10 procent för räkenskapsåren 2025–2027. I ett längre perspektiv ser vi sparverksamheten som en viktig drivkraft för kapitallätt tillväxt, vilket stöttar bankens avkastning på eget kapital.

Kombinationen pressad värdering och hög direktavkastning ger i våra ögon en möjlighet till god avkastning till låg risk, givet Handelsbankens stabila vinster och demonstrerade motståndskraft under lågkonjunkturer.

Vi rekommenderar KÖP med riktkurs 145 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 16 juli kl. 18:17.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.