- Stor aktör inom proffsprodukter för storkök, dryck och tvätt

- Betydligt mer attraktiv marknad än konsumentmarknaden

- Justerad EBITA-marginal på drygt 12 procent i fjol

- Vi ser förutsättningar för marginallyft mot målet på 15 procent

- Starka kassaflöden och attraktiv fri kassaflödes-yield kring 8 procent

- I ett M&A-scenario ser vi potential i aktien upp mot 90 SEK

- Vår riktkurs bygger på EV/EBITA 14x på vår prognos för 2026

- Vi rekommenderar KÖP med riktkurs 75 SEK

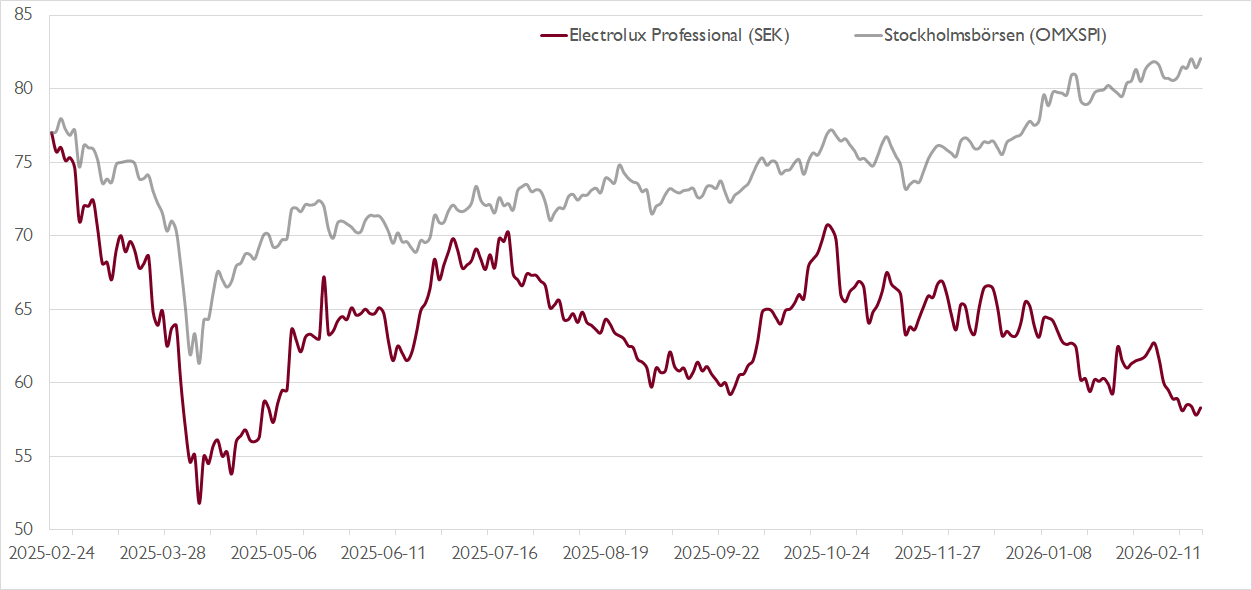

Sedan vitvarujätten Electrolux knoppade av sin verksamhet inriktad på proffskunder i Electrolux Professional i mars 2020 har utvecklingen för bolagen varit minst sagt tudelad. Gamla modern har tappat nästan två tredjedelar av börsvärdet, medan avknoppningen stigit med över 200 procent. Börsvärdet på avknoppningen är nu nästan 17 miljarder kronor – inte långt ifrån Electrolux 21 miljarder.

Medan Electrolux kämpar med tunna marginaler på en hårt konkurrensutsatt konsumentmarknad har Electrolux Professional en betydligt angenämare tillvaro med proffskunder inom bland annat hotell & restaurang, sjukhus och äldrevård och tvättomater. EBITA-marginalen ligger oftast på tvåsiffriga nivåer, i fjol på 12,1 procent exklusive engångsposter. Ambitionen är att nå 15 procent och historiskt har bolaget varit nära målet; 2015–2018 var marginalen uppe i 13–14 procent. Medan Electrolux är hårt skuldsatt är Electrolux Professionals nettoskuld/EBITDA-kvot inte högre än 1,2x, vilket ger utrymme för nya förvärv.

Lockar med Electrolux Professional gör bolagets starka marknadsposition och en tillväxt som drivs av såväl strukturella trender som självfinansierade förvärv. Bolagets starka fria kassaflöden, vi räknar med över 1,3 miljarder årligen 2026–2028, ger utrymme för förvärv, ökad utdelning och/eller återköp av aktier. Efter att aktien backat med nära 25 procent senaste året ger kassaflödet också värderingsstöd via en fri kassaflödes-yield på attraktiva cirka 8 procent.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

I fjol stärktes den justerade EBITA-marginalen till 12,1 procent (11,6), trots negativa effekter från valuta och tullar på 0,9 procentenheter. Vi bedömer att marginalmålet på 15 procent är inom räckhåll de närmaste åren med stöd av bolagets starka bruttomarginal, volymtillväxt och en gradvis mixförbättring mot högmarginalsegment samt bolagets besparingsprogram som ger effekt i år och nästa år.

En viktig fördel med dagens Electrolux Professional är att bolaget har en mer diversifierad geografisk närvaro och försäljningsmix än under tidigare lågkonjunkturer. Den mindre cykliska och mer lönsamma tvättdivisionen stod i fjol för cirka 50 procent av rörelseresultatet. Geografiskt är Europa störst med 62 procent av omsättningen, följt av Amerika (22 procent) och övriga världen (16 procent).

Framåt ser vi ett troligt scenario där försäljningen gradvis återhämtas och lönsamheten successivt rör sig till nivåer nära målet på 15 procent. Vår riktkurs på 75 kronor bygger på en EV/EBITA-multipel på 14x baserat på vår prognos för 2026, där vi räknar med att EBITA-marginalen stärks till 13,3 procent.

I vårt M&A-scenario, där vi adderar årliga tillväxtbidrag från förvärv om 5 procent – och EV/EBITA-multipeln når 16x för att spegla en högre tillväxt – ser vi uppvärderingspotential mot 90 kronor.

Vi rekommenderar KÖP med riktkurs 75 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 29 januari kl. 16:17.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.