- Fastighetsbolag med lång historik – bolaget grundat 1965

- Fastighetsbestånd med fokus på bostäder i Stockholm

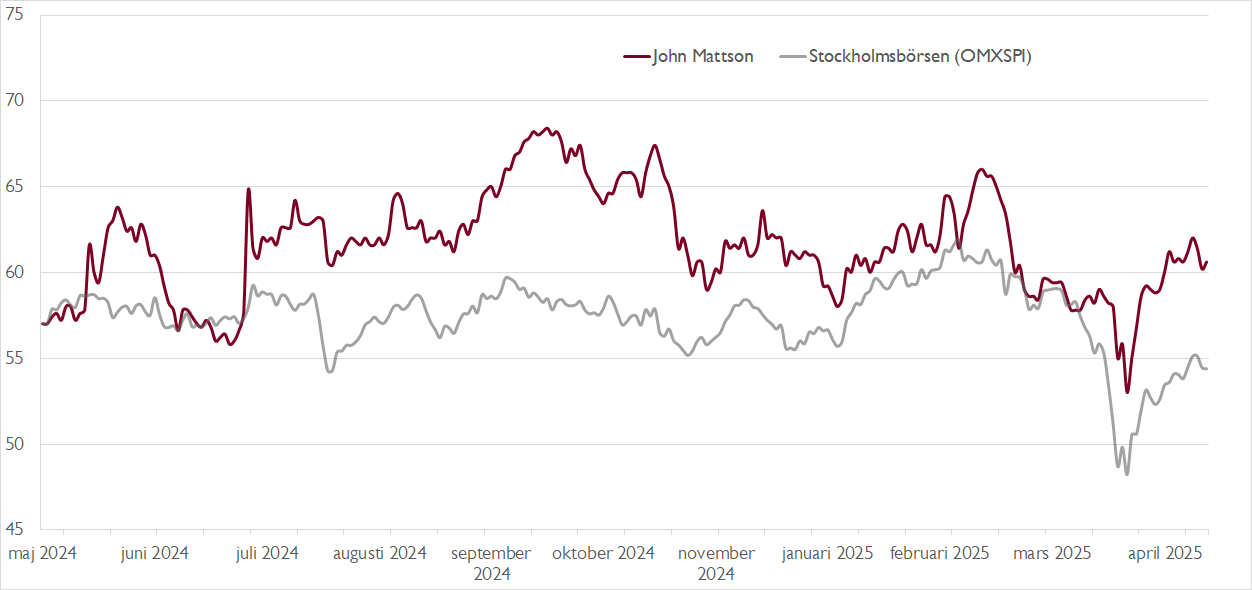

- Ökat fastighetsvärde fem kvartal i rad

- Stor substansrabatt – bolaget borde överväga återköp

- Implicit fastighetsvärdering på cirka 34 000 kr/m2

- Hyreshöjningar och renoveringar lyfter kassaflödet i år och nästa år

- Bra alternativ för investerare som söker en lågriskaktie i sektorn med fokus på Stockholm

- Vi rekommenderar KÖP med riktkurs 70 SEK

Fastighetsbolaget John Mattson gjorde entré på Stockholmsbörsen 2019, men bolagets historik sträcker sig till 1965 då John Mattson grundade bolaget. Kärnan i bolagets bestånd är bostadsfastigheter i Stockholmsförorten Lidingö. Därutöver har bolaget också fastigheter i Stockholmskommunerna Sollentuna, Nacka, Upplands Väsby och Stockholm. Vid utgången av första kvartalet uppgick fastighetsvärdet till drygt 14 miljarder kronor. Ungefär 75 procent av hyresintäkterna kommer från bostäder.

Likt övriga fastighetssektorn tyngdes bolaget av den kraftiga räntehöjningscykeln 2022–2023. Nu har dock John Mattson har uppvisat stigande fastighetsvärden fem kvartal i rad. Första kvartalet var ännu ett steg i rätt riktning med ett förvaltningsresultat som ökade med med hela 44 procent, drivet av 5 procents ökade hyresintäkter samt lägre fastighets- och räntekostnader. Räntetäckningsgraden var 2,1x sett till rullande tolv månader och ett förbättrat EBITDA-resultat talar för en förbättring framöver. Samtidigt sjönk loan-to-value i årstakt till 47 procent (50 procent).

John Mattsons historiska värdeskapande har delvis kommit från nya projekt och renoveringar. Givet ökade byggkostnader ser vi en risk att avkastningen från projekt framöver blir lägre än historiskt. I ljuset av den fina kvaliteten på John Mattsons bestånd och den höga substansrabatten ser vi i stället ett bra läge för aktieåterköp, men möjligen är det något tidigt att räkna med det. På vår prognoser handlas aktien med substansrabatt på omkring 40 procent. Det implicita värdet på 34 000 kronor per kvadratmeter framstår också som attraktivt.

Vill du ta del av mer aktieanalys? Nu har vi lanserat Carnegie Reach där alla våra private banking-kunder får tillgång till aktieanalyser på cirka 500 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Givet att tre fjärdedelar av John Mattsons hyresintäkter kommer från bostäder ser vi aktien som ett bra alternativ för fastighetsinvesterare som söker exponering mot Stockholm med relativt låg riskprofil. Trots relativt lågavkastande fastigheter räknar vi med att bolagets kassaflöde per aktie (CEPS, cash earnings per share) ökar med 18 procent i år och med 7 procent nästa år. Stöd kommer främst från höjda hyror och renoveringar.

Vår värderingsmodell baseras på vårt förväntade substansvärde (EPRA NRV) för 2028, vilket kombinerar kassaflödesgenerering fram till dess inklusive andra substanshöjande faktorer (projektinvesteringar, hyreshöjningar och förvärv). För John Mattson antar vi att aktien i slutet av 2028 handlas med en substansrabatt på 10–30 procent. Utifrån nuvarande aktiekurs ger det en förväntad årlig avkastning på 10–18 procent.

Vi rekommenderar KÖP med riktkurs 70 SEK.

Börskommentarer och aktiecase från Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 24 april kl. 15:40.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.