I princip hela Carnegies bolagsuniversum har nu rapporterat och i likhet med det andra och tredje kvartalet överträffades resultatörväntningarna rejält i det fjärde kvartalet. Dock har rapportreaktionerna i relativt stor utsträckning varit begränsade. Det justerade rörelseresultatet i fjärde kvartalet ökade med hela 13 procent jämfört med föregående år samtidigt som omsättningen föll med 3 procent. Vinsttillväxten är därmed intakt och ger stöd åt börsen.

Den senaste veckan har börserna utvecklats något mer avvaktande, med en liten men ändå viss dragning nedåt för ett antal marknader, inte minst i USA. Marknaden oroar sig för stigande räntor och den amerikanska 10-årsräntan har nu klättrat till 1,34 procent, upp från 0,93 procent i början av januari. Än så länge är inte ränteuppgången ett problem för aktiemarknaden i ett längre perspektiv men kortsiktigt kan det vara tillräckligt för att uppgången ska ta en kortare paus.

– Räntan är fortfarande på låga nivåer men takten i uppgången har accelererat de senaste veckorna vilket väcker frågor kring om detta kan bli ett problem för aktiemarknaden. I kombination med osäkerhet kring vaccin, virusmutationer och det tunnare nyhetsflödet efter rapportsäsongen skulle det kunna få säljtrycket att öka kortsiktigt. Givet att räntorna fortfarande är på låga nivåer i absoluta tal så tror jag inte en sån rekyl blir speciellt stor eller långvarig. Jag ser fortfarande eventuella rekyler som köplägen, säger Karl Hedberg, aktiechef på Carnegie Private Banking.

Stigande räntor går hand i hand med höjda inflationsförväntningar, som får stöd av en expansiv penning- och finanspolitik samt utrullning av vaccin.

Hur bör man vara exponerad i sin portfölj?

– Bank är en bra exponering givet trenden med stigande räntor. Där har vi dessutom ytterligare stöd av innehållna utdelningar som kommer skiftas ut till aktieägare så snart det är möjligt. Sektorer som påverkas mer negativt är främst fastighetssektorn och tillväxtbolag inom tech. Där tror jag dock att det är viktigt att titta på enskilda bolag då det finns flera aktier som trots motvind för sektorn ändå ser intressanta ut, säger Karl Hedberg.

Volatiliteten är fortsatt låg med VIX-indexet kring 24, väsentligt lägre än vid den senaste turbulensen i slutet av januari då VIX-index nådde 37. Stockholmsbörsen har i år redan klättrat en historisk genomsnittlig årsavkastning, det vill säga drygt 8 procent i lokala valutor, och klår därmed såväl börserna i USA (5,8 procent) som i övriga Norden (6,4 procent). Ännu starkare börsutveckling hittar vi österut, med bland annat Japan (12,6 procent), Indien (9,5 procent) och Kina (22 procent) som draglok.

Hur länge kan uppgången fortsätta innan vi ser en större korrigering?

– Jag tror vi kommer se en fortsatt stark aktiemarknad så länge vi fortsätter att se stigande bolagsvinster under året. Så länge som vi inte ser att räntan kommer upp på betydligt högre nivåer eller att de ekonomiska stimulanserna börjar trappas ned så tycker jag det talar för att vi får se en fortsatt stark aktiemarknad, säger Karl Hedberg.

Hållpunkter i veckan

I veckan väntar de sista bolagen i rapportperioden. Bland annat fastighetsbolagen SBB (tisdag) samt de tidigare Carnegie-IPO:erna John Mattson (onsdag) och K-Fastigheter (fredag). I fokus på onsdag är kapitalmarknadsdagen med Kinnevik där utdelningen av det största innehavet Zalando är högintressant.

Hur den fortsatta återhämtningen ser ut i Sverige får vi ledtrådar om på torsdag, då KI:s konjunkturbarometer för februari presenteras. På fredag väntar preliminär BNP för fjärde kvartalet samt utvecklingen för detaljhandel och handelsbalans.

Aktiecase

Teknikkonsulten Afry, tidigare ÅF Pöyry, har haft ett trögt år på börsen. Vi ser dock flera skäl till att det är ett bra läge att plocka upp aktien: en fortsatt återhämtning i konjunkturen, kostnadsbesparingar som biter och en bantad nettoskuld som åter sätter förvärvsbaserad tillväxt på agendan. Dessutom gynnas efterfrågan givet stora finanspolitiska åtgärder och samhällets stora fokus på hållbara lösningar. Afry har den högsta vinsttillväxten i sektorn de närmaste åren och förtjänar en premievärdering relativt konsultsektorn. Aktien är attraktivt värderad.

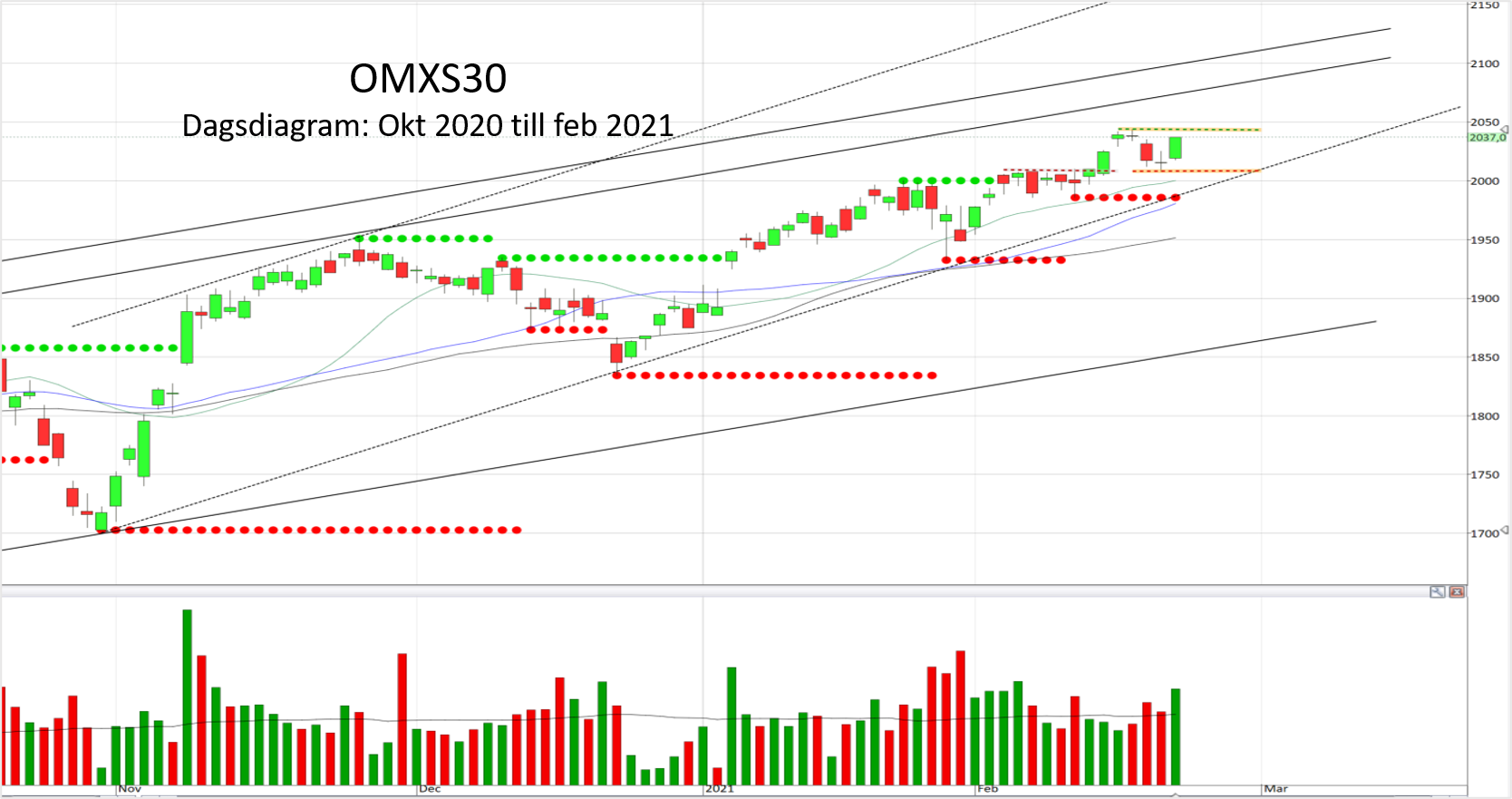

Teknisk analys – OMXS30 kort/medellång sikt

OMXS30 har bildat en kortsiktig konsolidering mellan cirka 2007 och 2044. Punkteras 2007 bevakar vi därefter stödet vid cirka 1985 där dels den senaste botten träffades och dels den uppåtgående trendlinjen möter (se diagram nedan). Om den nivån underskrids möter stöd därefter vid cirka 1930, det vill säga den botten som träffades den 28 januari. Om index istället vänder upp och passerar 2044 siktar vi på motståndet i den uppåtgående trendkanalen som möter vid cirka 2075-2100.