Denna artikel från vinterutgåvan av DNB Carnegie Private Bankings kundmagasin Insikt publicerades i december 2025. Vill du veta mer om vårt erbjudande? Boka ett möte här. Foto: Eva Dalin/Nasdaq Stockholm

Sedan i mars har Carnegie Utländska Aktier underviktat de ur ett historiskt perspektiv högt värderade USA-börserna. I stället överviktas Japan, Europa och tillväxtmarknader.

För att stärka portföljens motståndskraft i händelse av ett större börsfall har portföljen kompletterats med en defensiv total return swap (TRS).

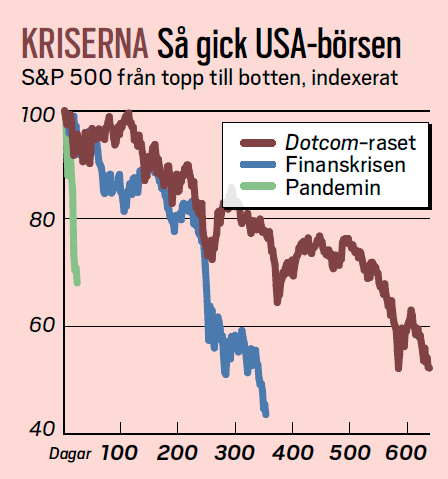

– Skulle vi få ett scenario i stil med dotcom-kraschen, finanskrisen eller pandemin (se graf nedan) visar våra simuleringar att TRS:en kan bidra med cirka 4 procents extra avkastning, säger Niklas Lindeke, en av förvaltarna av Carnegie Utländska Aktier.

Instrumentet, som har utvecklats av förvaltarna och en ledande global investmentbank, består av systematiska och diversifierade strategier med olika typer av derivat. En viktig delkomponent är säljoptioner på det amerikanska S&P 500-indexet, vilka typiskt sett utvecklas väl vid ökad marknadsturbulens och börsfall. Positionen adderar ett kompletterande verktyg till verktygslådan:

– Icke-linjära instrument, som optioner, låter oss skräddarsy risk och

avkastningsprofiler, säger Niklas Lindeke.

– En av de största fördelarna med en total return swap är att den binder minimalt med kapital, så portföljen kan vara fullt exponerad mot aktiemarknaden. Med hjälp av indexterminer säkerställer vi att vi alltid är fullinvesterade.

Avkastningen på TRS:en beror inte bara på hur djup en eventuell nedgång blir, utan även på nedgångens karaktär. Strategin kan bidra positivt även vid mindre börsfall och kan även belasta avkastningen i vissa scenarier.

– Ett ogynnsamt scenario vore om marknaden föll i långsam takt, utan signifikant volatilitetsökning. Våra simuleringar visar att TRS:en då som mest kan belasta fonden med cirka 0,5–1 procent under en månad, avslutar Niklas Lindeke.