Svaga bosignaler – men visst bottenfiske

-

Mäklarfirman Erik Olssons bostadsindex visar en markant försämring. Bara 15 procent tror på stigande bopriser och över hälften tror på prisfall nästa år, jämfört med 10 procent i augusti.

-

En kontrollerad pyspunktering av bopriserna är ovanligt. Utbudet ökar och vi får ny boprisdata på torsdag.

-

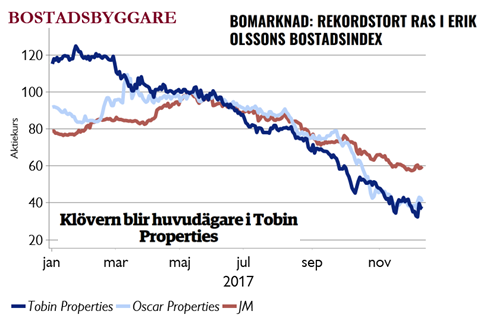

Mycket intressant dock att fastighetbolaget Klövern har klivit in i bostadsutvecklaren Tobin. Att Klövern ser värde på dessa nivåer indikera att fallen sedan maj varit väl stora (se graf).

Valutor – bomarknadsoro och eurostyrka

-

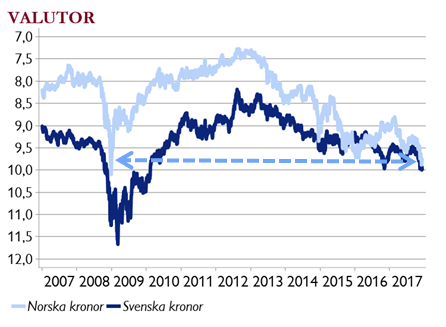

Svenska kronan är svag kring 10 mot euron. Bomarknadsoron och riskerna mot konjunkturen oroar utländska investerare.

-

Norge har liknande bomarknadsoro och den norska kronan har redan närmat sig krisnivåerna från 2008, trots det högre oljepriset.

-

Även schweiziska franc har fallit mot euron. I Schweiz finns ingen bomarkandsoro, så det är troligt att konjunkturstyrkan i Europa också är en förklaring till en svag SEK och NOK i förhållande till euron.

-

Fokus på svenska inflationssiffrorna på tisdag och Riksbanksmötet den 20 december.

Brexit – förhandlingarna bröt inte samman

-

EU har nu meddelat att man anser att tillräckliga framsteg har gjorts i skilsmässoavtalet med Storbritannien. Vaga formuleringar gör att frågor som Irlands gräns kan dyka upp igen och Storbritanniens premiärminister Theresa May kan få kritik på hemmaplan.

- Men det är positivt att nästa fas med handelsavtal och övergångsregler nu kan börja. Frånvaron av kollaps i samtalen minskar risken för att bolag tar panikartade beslut att minska närvaron i Storbritannien. Pundet stiger och vi har nyligen tagit bort vår undervikt mot aktier i Storbritannien.

- Positivt är också att Basel IV-reglerna nu mildrats och införs senare – med osäkerheten undanröjd fick vi bankrally i Sverige och Europa i fredags.

Guldlock – men Fed en risk

-

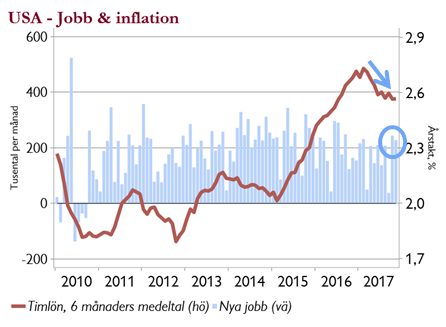

USA:s ekonomi fortsätter att skapa nya jobb i en hög takt, men löneökningarna är alltjämt modesta (se graf). Guldlocksekonomin, som är lagom varm och bra för aktier, lever vidare.

-

Fed förväntas höja räntan nästa vecka. Under 2018 talar låg inflation för försiktiga räntehöjningar, men bra tillväxt och skattesänkningar kan skapa utrymme för fler höjningar än väntat. Ny Fed-chef i februari (Jerome Powell ) och flera lediga stolar i centralbanken inför nästa år kan ge viss osäkerhet om penningpolitiken.

Carnegie Private Banking – Där kunskap och kapital möts