Aktier och vinster

-

De flesta börser hade en svagare utveckling förra veckan. Världsindex landade kring noll men Europa och Sverige föll 1-1,3 procent.

-

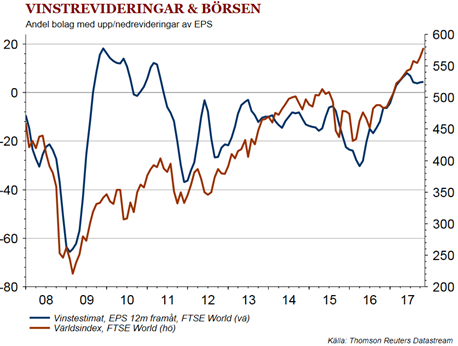

Det starka höstrallyt har lett till vinsthemtagning och oro i företagsobligationer. Världsindex har nyligen sprungit ifrån vinstrevideringstrenden (se graf). Nedgången är än så länge sansad, men om november blir årets första minusmånad i USA – hur påverkar det börshumöret?

Aktier och centralbanker

-

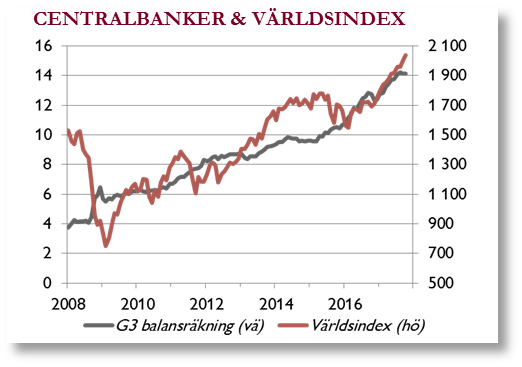

Världsindex har nu också sprungit ifrån centralbankernas stimulanser (se grafen nedan). Tack var fortsatta obligationsköp från ECB och Bank of Japan i ytterligare minst tolv månader kommer dock likviditeten globalt att ge fortsatt börsstöd.

-

Men marknaden tror inte på Feds planerade höjningar så om nye Fed-chefen Jerome Powell levererar och korta obligationsräntor (två år) fortsätter stiga mer kan räntorna bli en börsmotvind.

Kronan under press

-

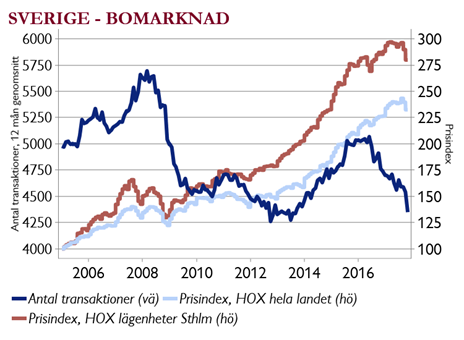

Svensk inflation, på under 2 procent, och fallande bostadspriser (se grafen nedan) pressade kronan förra veckan mot närmare 10 mot euron.

-

Stort bostadsutbud innebär en risk för fortsatt prisfall. Nu bevakar vi om hushållens konsumtion påverkas. Helt avgörande blir hur mycket och hur snabbt priserna faller.

- Viktiga datum för kronan är inflationssiffran den 12 december och Riksbanksmötet den 19 december – avslutar man obligationsköpen eller inte?

Bra makro i Tyskland och USA

-

Den gånga veckan innebar lite svagare signaler i Kina, vilket har pressat stålpriserna, men i övrigt kom bra makrosignaler – så konjunkturen är inte orsaken till börshumöret.

-

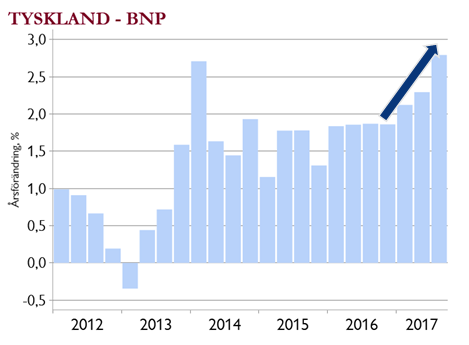

Tysk BNP (se grafen nedan) överraskade med en tillväxttakt nära 3 procent, vilket är positivt för verkstadsbolag. I USA var detaljhandeln bra och även barometern för bostadsbyggandet. I veckan kommer snabb-PMI i Europa och investeringar i USA, som firar Thanksgiving på torsdag.

Carnegie Private Banking – Där kunskap och kapital möts